.png)

Axfoods aktie har i snart två år rört sig mestadels sidledes kring 200-kronorsnivån, med undantag för en snabb nedgång i början av corona-pandemin som lika snabbt förbyttes i en uppgång. Aktiemarknaden kom raskt till insikt om att livsmedelshandlarna tillhörde de minst drabbade företagen och snarare låg i vinnarhålet när vi tvingades äta mer hemma och mindre på restaurang.

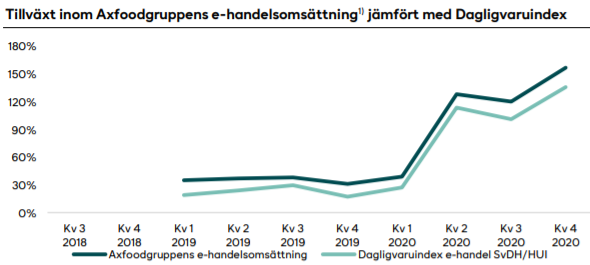

Många har följt rådet att stanna hemma och undvika folk för att få ned smittspridningen och har då också upptäckt fördelarna med att e-handla mat. Det har satt tryck på leveransmöjligheterna och tidvis lett till långa väntetider vilket troligen hållit nere tillväxtsiffrorna från att rusa ännu mer än vad de faktiskt gjort.

För både branschens och Axfoods del är det ändå anmärkningsvärda siffror som understryker hur digitaliseringen gjort ett jättekliv under 2020. Under andra kvartalet i fjol ökade e-handeln för Axfood med 128 procent, under det tredje kvartalet med 120 procent och i fjärde kvartalet som presenterades på torsdagsmorgonen landade ökningen på hela 157 procent. I samtliga fall har Axfood hållit en snabbare tillväxttakt än marknaden.

Det ska samtidigt sägas att e-handeln är ett mynt med två sidor för Axfood. Bolaget har även exponering mot caféer och restauranger och mot den norska gränshandeln och tar där en smäll när slutkunderna inte kan vara ute och röra på sig i samma utsträckning. Även delar av Hemköp-kedjan påverkas negativt då kundtrafiken i centrala storstadslägen är mycket lägre när kontoren gapar tomma.

En intressant trend i trenden är att upphämtning i butik växer betydligt snabbare än hemleveranser. Om det är en trend som består även när restriktionerna släpper och utgör en mer bestående beteendeförändring hos konsumenterna blir högintressant att följa de kommande kvartalen eftersom det påverkar logistikutmaningen för livsmedelshandlarna i ganska stor utsträckning. Håller kunderna fast vid det beteendet kommer det att gynna kedjorna som har ett utbrett fysiskt butiksnät, som Axfood och Ica, i förhållande till renodlade hemleverantörer som Mathem.

E-handeln tenderar att stjäla mycket av uppmärksamheten eftersom det är där tillväxten finns och eftersom nya företeelser alltid är tacksamma att lyfta fram i media, men man ska komma ihåg att dagligvarumarknaden fortfarande utgörs av butikshandel till omkring 95 procent. Lönsamheten i e-handeln är dessutom marginell i bästa fall och förlustbringande i många fall.

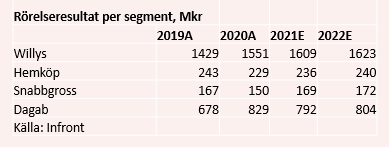

Den stora vinstmotorn i Axfood är istället lågpriskedjan Willys som nådde, för branschen, utmärkta 4,9 procents rörelsemarginal under helåret 2020 och som fortsätter växa. Tillväxten för helåret blev nästan 10 procent, trots att gränshandelskedjan Eurocash tvingats på knä av restriktionerna vid norska gränsen.

Hemköp står samtidigt stilla tillväxtmässigt men tappar lönsamhet till följd av centrumbutikernas omsättningsfall och uppbyggnad av e-handelsverksamheten. Grossistverksamheten Dagab, där även koncernens renodlade e-handelsengagemang Mat.se, Apohem och Middagsfrid redovisas, är en lågmarginalverksamhet som främst servar övriga Axfoodfamiljen med varor. Hög omsättning gör att vinstbidraget ändå blir betydande, särskilt när effektiviteten vässas och rörelsemarginalen lyfter några hack som den gjorde under 2020 då den gick från 1,5 till 1,7 procent.

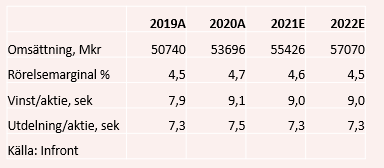

Med torsdagens bokslut för 2020 kom också årets utdelningsförslag och styrelsen föreslår 7,50 kronor per aktie, vilket är en höjning från fjolårets 7,25 kronor. Det innebär en direktavkastning på 3,7 procent.

I övrigt var rapporten tämligen fri från stora nyheter som förändrar bilden av Axfood som placering. Analytikerna kan behöva skruva upp sina antaganden något men särskilt mycket lär inte prognoserna för de kommande åren ändras och infrias de nu liggande estimaten väntar en tillväxt på 3 procent per år med stabila rörelsemarginaler.

Axfood-aktien har länge betraktats som dyr, givet prognoser om en beskedlig tillväxt och det ständigt vilande hotet från nya utländska aktörer som ska komma in på svenska marknaden och slå sönder lönsamheten för de båda dominanterna Ica och Axfood. Hotet ska inte underskattas men faktum är att många har känt sig kallade genom åren men få har lyckats särskilt väl. Nykomlingarna har snarare ätit av Coops lunch än Axfoods eller Icas.

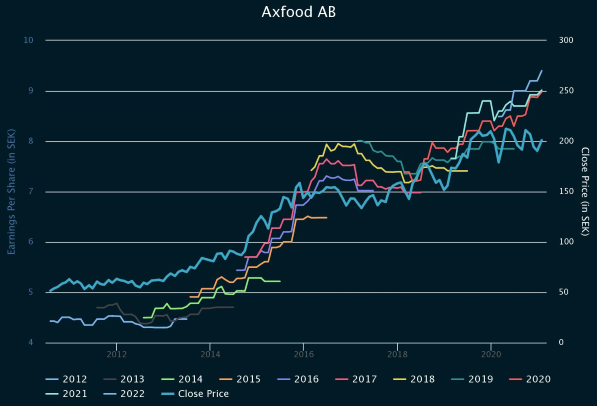

En sidledes aktierörelse i kombination med stigande vinster har samtidigt inneburit att Axfood delvis kunnat växa in i den höga värderingen. Nuvarande p/e-tal på 22 för årets förväntade vinst är visserligen klart högre än för många internationella konkurrenter men historiken visar också att analytikerkåren regelmässigt underskattat vinstutvecklingen och motståndskraften i Axfood och de har år efter år behövt skruva upp sina förväntningar. En tydlig premie är befogad anser vi.

Stabiliteten och den hyggliga utdelningsnivån gör att aktien fortsatt försvarar sin plats i en långsiktig portfölj och placerare som har valt Axfood för att de vill ha trygga utdelningar kan fortsätta sova gott om nätterna. En rättvist hög värdering och en snar återgång till mer normala handels- och restaurangvanor bland konsumenterna gör samtidigt att vi har svårt att se någon trigger för en större kursuppgång i närtid. Aktierådet blir därför neutralt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Axfood | Neutral | 210,60 | - |