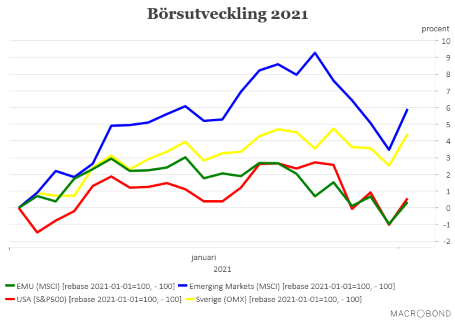

Trots en sur avslutning lyckades den svenska börsen prestera en uppgång på runt 2,5 procent i januari. Det var klart bättre än exempelvis den amerikanska börsen (S&P500) som sjönk med 1 procent, liksom genomsnittsbörsen i EMU-området.

Även om januari avslutades svagt så har februari fått en strålande inledning med börsuppgångar i princip över hela linjen. Bland annat har företagsrapporterna, som inledningsvis togs emot med viss skepsis, fått ett betydligt mer gynnsamt bemötande. På det globala planet har dessutom en majoritet av de företag som rapporterat slagit förväntningarna.

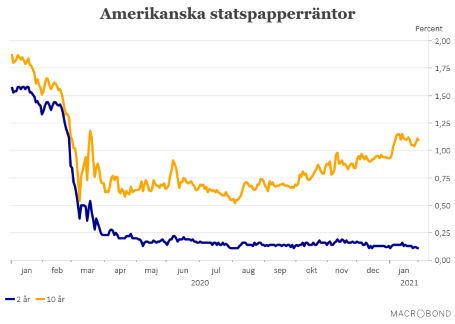

På andra delar av finansmarknaden kan konstateras att räntorna hållit sig förhållandevis stabila på mycket låga nivåer och att råvarupriserna i de flesta fall fortsatt att tugga sig uppåt. De amerikanska långräntorna steg visserligen i samband med att Demokraterna vann de två senatsplatser som stod på spel i Georgia och därmed, via vicepresidentens utslagsröst, nu har majoritet i kongressens båda kamrar. Något som gör det betydligt lättare för Joe Biden att få igenom sina tänkta stimulanser. Nu ser dock den amerikanska tioårsräntan ut att ha stabiliserats kring 1,10 procent.

Visserligen kastades det in lite grus i börsmaskineriet när daytraders och småsparare gjorde gemensam sak och skickade upp hårt blankade aktier till oanade höjder. Vilket spred lite panik i delar av investerarkollektivet. Överraskningsmomenten är däremot numera borta så vi på Placera tror inte att fortsatta attacker kommer att ha någon större påverkan på det generella investeringsklimatet. Även om vi kan komma att få se stora rörelser i enskilda aktier. Vi är dock beredda på att ge lite vika för det nya fenomenet om de lyckas med den förmodade attacken på silverpriset. En betydligt större tugga att svälja än utbombade aktier.

I övrigt är det virus, vaccin, stimulanser och tillväxtoptimism som lär bli de teman som fortsätter att dominera utveckling på finansmarknaden. Med lite ovälkommen krydda från inflationsimpulser och risk för stigande räntor.

Corona-viruset fortsätter att hålla världsekonomin i sitt grepp, även om de restriktioner som införts den här gången till stora delar lyckats skona industri från en djupare nedgång. Nu syns små tecken på att smittspridningen är på väg att avta men under kommande månader blir det ändå en rejäl kapplöpning mellan utrullande av vacciner och fortsatt smitta. Kommer det inga nya, oroande virusmutationer torde ändå vaccinoptimismen segra i det långa loppet. Vilket i så fall skulle innebära att flera tunga ekonomier skulle kunna börja röra sig mot det mer normala en bit in på våren.

Däremot har förstås den pågående smittvågen redan satt käppar i hjulet för återhämtningen i det korta perspektivet. Det mesta tycks numera tala för att stora delar av världen gick in i någon form av ny recession mot slutet av fjolåret och att den svaga, ekonomiska utvecklingen kommer att hålla i sig under kommande månader. Däremot har det här inte bidragit till att den underliggande tillväxtoptimismen fått sig någon avgörande törn utan fortfarande är det positiva tillväxtscenarier som dominerar. Ett exempel på det är IMF:s färska prognos där man tror på en global tillväxt på 5,5 procent i år och 4,2 procent 2022. Först i tillväxttåget går Kina med USA ganska tätt därefter medan återhämtningen i Europa dröjer lite grann.

Att USA väntas återhämta sig snabbare än Europa beror bland annat på det finanspolitiska stimulanspaket som president Joe Biden hoppas få igenom i hyfsad närtid. Hans förslag omfattar 1 900 miljarder dollar, motsvarande cirka 9 procent av BNP, och även om det finns vissa stötestenar på vägen är marknadens förhoppning att det mesta av satsningarna ska kunna pressas igenom senast någon gång i mitten av mars. Det kräver dock lite trixande i beslutsprocessen och att alla Demokrater är med på tåget så resan fram till dess kan bli lite stökig.

I den bästa av världar ska en fortgående vaccinering och utrullandet av diverse stödpaket innebära en period av goda nyheter under kommande månader och stigande förväntningar på en ordentlig tillväxtboom under andra halvåret i år. Något som under mer normala omständigheter borde driva flertalet av världens börser mot nya höjder.

Det är inte ett osannolikt scenario men det finns en del faktorer som också måste tas i beaktande.

Dit hör exempelvis den i utgångsläget höga värderingen på börser som den amerikanska och svenska. I slutet av förra året låg PE-talet för det kommande årets vinster på 21,2 i Sverige och på 22,1 på den amerikanska börsen, S&P500. Fortsatt extremlåga marknadsräntor och bristen på placeringsalternativ lyfts oftast fram som stöd för de höga värderingarna. Vi på Placera håller med om detta men konstaterar samtidigt att de nuvarande värderingarna sannolikt inte ger särskilt mycket utrymme för negativa överraskningar. Och sådana kan förstås alltid komma när marknaden redan prisat in ett väldigt positivt framtidsscenario. Vilket vi tycker att den kanske gör i nuläget.

En annan faktor att ta i beaktande, i alla fall i det korta perspektivet, är att de flesta stora centralbanker numera befinner sig i någon sorts vänteläge. Visserligen är penningpolitiken extremt stimulerande i utgångsläget men just nu vilar man på hanen och sätter också sitt hopp till att ekonomierna ska ta fart när smittspridningen väl avtar.

Dessutom finns det tecken på att inflationen ska börja röra sig uppåt i inledningen av 2021. Visserligen från låga nivåer men precis som de flesta andra famlar även centralbankerna lite i blindo över hur Corona-krisen påverkar prisutvecklingen framöver. Det blir inte helt lätt för världens centralbanker att pumpa in ytterligare kapital på marknaden givet stigande inflation och optimistiska tillväxtförhoppningar. Så vi kan inte vara helt säkra på att centralbankerna den här gången skulle agera räddande änglar om börserna skulle börja tappa fart.

Det finns också ett visst hot om stigande räntor när de massiva underskott som staternas stödåtgärder genererar ska finansieras. Den goda nyheten är att det amerikanska statens lånebehov, vilket väntas vara det som driver upp marknadsräntorna, blir avsevärt mycket mindre än befarat. Istället för drygt 1 100 miljarder dollar väntas det landa på cirka 275 miljarder under det första kvartalet. Detta till följd av att det amerikanska finansdepartementet är stadda i kassan efter tidigare upplåning. Så möjligen är räntehotet undanröjt på kort sikt.

Så ska man försöka summera vår syn på finansmarknaden så är vi försiktigt positiva till aktier men skräms lite av den höga värderingen som, enligt oss, förutsätter att det mesta av positiva förhoppningar går i uppfyllelse. Tror man dessutom på en rejäl tillväxtboom när världens ekonomier återgår till det mer normala finns det dessutom mer attraktiva (läs lågvärderade) marknader än den svenska eller amerikanska. Börsutvecklingen i USA under januari har dessutom visat att det krävs rätt mycket positivt för att överhuvudtaget hålla börsuppgången vid liv.

En väntad tillväxtboom bör också innebära att det finns potential för fortsatt stigande råvarupriser. Vilket bland annat IMF är inne på.

Däremot är räntemarknaden inte någon favorit om/när inflationen tar lite bättre fart och centralbankerna avvaktar.

")