Namnet Gränges förpliktigar i börssammanhang. I början av 1900-talet var bolaget dominanten på Stockholmsbörsen och stod ibland för halva omsättningen på aktiemarknaden. I portföljen fanns då tunga verksamheter som gruvor, järnverk och rederier. Sedan har de namnkunniga ägarna avlöst varandra med Ivar Kreuger, Electrolux och Orkla som några exempel fram tills börscomebacken av dagens upplaga 2014.

Idag är bolaget en betydligt mindre och smalare spelare än under storhetsdagarna, men liten kan vara stark. Gränges har bra positioner som leverantör av valsade aluminiumprodukter för värmeväxlarapplikationer och inom ett par andra nischmarknader. Fordonsindustrin utgör omkring hälften av koncernens försäljningsvolym, medan HVAC-industrin (värme, ventilation och luftkonditionering) samt övriga nischmarknader svarar för ungefär en fjärdedel var.

Under de styva sex år som gått sedan Gränges gjorde ny entré på börsen har bolaget förändrats ganska kraftigt med hjälp av strategiska förvärv. Den första transformationen skedde med köpet av Noranda vilket innebar en större inbrytning i Nordamerika och en breddning från att tidigare haft ett riskabelt högt beroende av fordon och Asien, till att stå stadigare med även Nordamerika och HVAC som ett stort ben.

Fordonsmarknaden var ett sänke under en stor del av 2020, medan HVAC verkade i andra riktningen, så det förvärvet visade verkligen sin styrka som balanserande kraft under fjolåret.

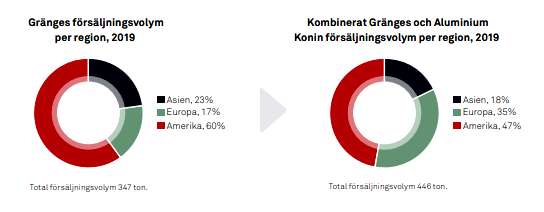

Det senaste stora köpet, polska Aluminium Konin med omkring 3 miljarder kronor i årsomsättning, drog ut på tiden på grund av pandemin men är nu i hamn och nyemissionen på 1,7 miljarder kronor för att stärka balansräkningen klarades av i december. Konin-förvärvet gör att Gränges stärker sig ytterligare inom exempelvis elfordon och specialförpackningar och den geografiska fördelningen blir också jämnare fördelad när Europa tar större plats än tidigare.

Ytterligare ett litet men intressant ben har kommit in förvärvsvägen och det är Getek som bildar det nya affärsområdet Powder Metallurgy där Gränges ger sig in på marknaden för aluminiumpulver för 3D-printing, eller additiv tillverkning som det också kallas.

Parallellt har Gränges gjort stora expansionsinvesteringar som tärt på kassaflödet men som skapar tillväxtutrymme om man får marknaden med sig framöver. Vi ser ljust på utsikterna inte minst eftersom Gränges nu har skapat sig en intressant exponering mot strukturella trender som är positiva för efterfrågan på värmeväxlarmaterial under lång tid. På fordonssidan handlar det exempelvis om en ökad andel hybrider, elbilar och självkörande fordon och inom HVAC drivs tillväxten på av ökade krav på energieffektivitet.

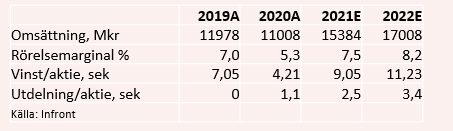

Bokslutet som släpptes på torsdagsmorgonen visar att återhämtningen fortsatt i god takt under fjärde kvartalet. Omsättningen ökade med 17 procent och rörelseresultatet justerat för engångsposter lyfte med 34 procent. Att rörelsemarginalen bara förbättrades med en knapp procentenhet var dock en liten besvikelse och sätter lite frågetecken kring hur kraftig lönsamhetsförbättringen blir 2021.

Utsikterna för inledningen av 2021 målas däremot i ljusa färger, vilket kopplas till att den globala fordonsproduktionen växlar upp rejält och övriga slutmarknader ångar på. Den globala produktionen av lätta fordon bedöms av branschanalysfirman IHS öka med 17 procent under första kvartalet och med 14 procent under hela 2021.

I och med bokslutet återupptas även utdelningen och förslaget är 1,10 kronor per aktie, vilket är positivt men direktavkastningen kring 1 procent är inget starkt köpargument för aktien i det här läget.

Då är vi mer tilltalade av den tillväxt som väntar när vi blickar framåt och när Konin-förvärvet och de lättare jämförelsesiffrorna lyfter Gränges. Analytikerna räknar med att försäljningen stiger med 40 procent till drygt 15 miljarder kronor i år och när rörelsemarginalen också studsar tillbaka så lyfter vinsten kraftigt.

Medvinden fortsätter 2022 med både försäljnings- och lönsamhetsmässiga uppgångar om analytikernas prognoser infrias. Vi tycker bedömningen är rimlig, med viss oro för att marginalåterhämtningen kan hacka när nya förvärv och ny kapacitet ska sättas i praktiskt arbete.

Aluminiumvalsare med kapitalintensiv tillverkning lär aldrig få någon maffig tillväxtvärdering på börsen även om de servar växande sektorer med viktiga komponenter men vi tycker att Gränges är väl försiktigt värderat ändå. Ett p/e-tal på 11 i år och 9 nästa år, med en solid balansräkning och utsikter för att nästan dubbla nettovinsten i år och fortsätta öka den med över 20 procent nästa år tycker vi inte speglar ett nytt Gränges som blivit mindre enbent i slutkundsexponeringen.

Ett kommande vd-byte skapar visserligen en del osäkerhet eftersom Johan Menckel som aviserade sin avgång i början av året lämnar bolaget efter hela 18 år, varav 8 år som vd. Han är dock kvar till augusti vilket borgar för en ordnad övergång. Det finns också en påfallande stor operativ erfarenhet från framgångsrika fordons- och materialbolag att luta sig mot bland styrelsemedlemmarna, däribland ordföranden Fredrik Arp (Trelleborg och Volvo Cars), Peter Carlsson (Northvolt), Hans Porat (Nolato) och Mats Backman (Sandvik och Autoliv).

Risken för bakslag när det stora Konin-förvärvet ska integreras är ett annat osäkerhetsmoment kortsiktigt och pandemin går inte helt att räkna bort ännu, men detta tar värderingen redan höjd för i våra ögon. Vi tror att Gränges har mer att ge och ger ett köpråd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Gränges | Köp | 96,35 | - |