Företaget grundades 2008 av portugisen José Neves. Bolaget är baserat i London och noterat på New York-börsen.

José Neves

Bolaget har tre verksamheter med den klart dominerande och huvudsakliga verksamhet är lyxvaruplattformen Farfetch.com, som förbinder lyxförsäljare i ett internationellt nätverk där både varumärken, nya modeskapare och återförsäljare (butiker) möter kunder. Idag har man 2,5 miljoner aktiva kunder. Plattformen ger kunderna tillgång till 1 300 ledande lyxvarumärken, modeskapare och butiker. Farfetch har ett enormt utbud, det är tio gånger mer än den närmaste online-konkurrenten.

Farfetch är en av de ledande globala distributionsplattformen för personliga lyxvaror. Farfetch ger säljare tillgång till 2,5 miljoner aktiva lyxköpare i 190 länder som besöker webbplatsen 16 miljoner gånger per månad.

Jämfört med traditionella lyxplattformar på nätet skiljer sig Farfetch genom att de lämnar lager och priskontroll till sina partners. Det är avgörande för lyxvarumärken för att ha kontroll på priset och varumärket. Farfetch tar en provision på 30 procent av det som säljs på Farfetch.com. Genom provisions-affärsmodellen blir Farfetch aldrig sittande med osålda varulager och man får ett otroligt stort utbud att erbjuda kunderna. En annan viktig del är kundservicen som de satsar mycket på i tron på att nöjda kunder återkommer. Farfetch erbjuder flerspråkig kundservice och som brukligt inom e-handeln gratis retur.

Farfetchs andra stora verksamhet är New Guards Group, som är en mycket lönsam lyxkoncern med sju varumärken, den mest populära är Off-White. Farfetch förvärvade New Guards Group i augusti 2019.

Utöver det har man Farfetch Platfrom Solutions, som hjälper företag att komma igång med e-handel genom att leverera e-handelsteknologi. Fördel för företagen att välja Farfetch tekniklösning är att undvika kostnader för egen webbplatsimplementering och kunden får en väl fungerande lösning.

Att sälja lyxvaror handlar om trovärdighet. Ett ständigt flöde av nya modeskapare är välkomna, med nya lyxvaruprodukter på plattformen ökar också trovärdigheten som kanal. Viljan att finnas på Farfetch består till etablerade lyxvaruproducenter, nya modeskapare och butiker når rätt målgrupp.

Just rätt målgrupp är viktigt för lyxvaruproducenterna, LVMH:s CEO har sagt att de inte vill vara på Amazon trots en enorm marknad för att målgruppen är inte är den rätta.

Farfetch tar gärna in nya designers och unga lyxvarumärken i en mix med etablerade lyxvarumärken som Gucci, Fendi och Prada. Det gör att Farfetch har en dragningskraft till nyetablerade lyxvarumärken. Farfetchs kunders genomsnittliga ålder är 36 år och nästan 70 procent av kunderna är yngre än 40, jämfört med 58 procent för lyxindustrin. Visst yngre konsumenter handlar mer online.

Farfetch har idag 2,5 miljoner aktiva kunder, vilket är mindre än en procent av knappt 400 miljoner globala lyxvarukonsumenter.

Farfetch har som de flesta e-handlare haft en betydligt starkare medvind än förväntat i coronapandemin. Lyxvaror är betydligt mindre digital än många andra produkter. Drygt 12 procent av alla lyxvaror säljs online. Resterande del är fysisk handel, vilket är betydligt lägre än snittet för kläder och mode. Men skiftet mot digitaliseringen av lyxvaror fortsätter och växer i snabb takt. Farfetch tror själva att inom tio år kan hela 35 procent av lyxvaruhandeln flyttat till nätet. Det skapar en enorm tillväxt under många kommande år.

Idag uppskattas att Farfetch har 5 procent av den globala onlinehandel för lyxvaror. Målet är att dubbla andelen till år 2030 samtidigt som lyxvarornas andel som säljs online spås växa kraftigt. Det är odiskutabelt och tydligt att den underliggande tillväxten för Farfetch-aktien finns.

Det är en fragmenterad verksamhet att sälja lyxvaror på nätet. Största konkurenten är YNAP som har flera lyxvaruplattformar. Tyska Mytheresa som nyligen börsnoterades på New York-börsen är en annan intressant konkurrent. Men affärsmodellerna skiljer och sannolikt talar Farfetch affärsmodell till dess fördel.

Några som gillar bolagets affärsmodell är Alibaba och det schweiziska lyxvarukonglomeratet Richemont som bland annat äger den franska lyxjuveleraren Cartier. Tillsammans har de investerat 600 miljoner dollar i konvertibler i Farfetch. Utöver det, har de även öronmärkt 500 miljoner dollar som ska investeras i Farfetch Kina som blir ett samarbete där Farfetch äger 75 procent.

Det är ett projekt som handlar om fokus på att bygga varumärket i Kina. Målet är tydligt att bli den dominerande lyxvaruplattformen. Den kinesiska marknaden står idag för 35 procent av den globala lyxvarukonsumtionen. Och den växer snabbt 2025, spås den vara värd minst 170 miljarder dollar. Tillväxten drivs av de yngre generationerna: millenials och generation Z. De är betydligt mer bekväma med att handla lyxvaror på nätet än tidigare generationer.

Enligt konsultfirman Bain spås de stå för 150 procent av tillväxten i Kina. med andra ord är de tillväxten och mer därtill. Värt att notera är att millenials-generationen idag utgör 30 miljoner av USA:s arbetskraft, inom fem år spås de utgöra hela 70 miljoner av arbetskraften.

Farfetch Kina kommer att lanseras på Alibabas Tmall under sommaren 2021. Det är ännu oklart hur mycket detta kommer att bidra under 2021, men potentialen för de kommande åren är betydande.

Idag är USA den enskilt största marknaden. Intressant att notera är att antalet månadsanvändare av Farfetch-appen i USA var på den högsta nivån någonsin i december.

I likhet med många relativt nystartade digitala teknikbolag är Farfetch ännu inte lönsamt då man har prioriterat att växa för att bli en global spelare. Ledningen spår att Farfetch blir lönsamt på justerat rörelseresultat på Ebitda-nivå under 2021. Det ger en signal om hur lönsam företagets verksamhet är före räntebetalningar, skatter, avskrivningar och amorteringar.

Och det är en positiv signal att den underliggande verksamheten blir lönsam samtidigt som expansionen kan fortgå.

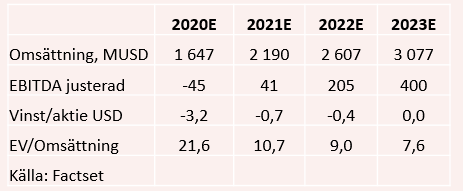

De analytiker som täcker Farfetch-aktien antar för 2020-rapporten som kommer i slutet på februari, en omsättningsökning på 61 procent till cirka 1 647 miljoner dollar tillsammans med ett justerat rörelseresultat före avskrivningar (ebitda) om ungefär minus 45 miljoner dollar.

Prognosen för nästa år pekar mot en omsättningstillväxt om närmare 33 procent. Vinsten på ebitda-nivå spås bli positiv för första gången. Omsättningen spås fortsätta öka i en hög takt, delvis drivet av den kinesiska expansionen. 2023 tror analytikerkåren att Farfetch är lönsamt på nedersta raden.

Affärsmodellen är skalbar vilket innebär att man kan ta emot många fler kunder på plattformen utan att kostnaderna ökar i samma takt. Det gör att lönsamheten ökar betydligt på sikt och det gillar vi.

Jag använder värdering ev/omsättnings-multipel när bolaget inte är lönsamt. Den är hög på 2020 års siffror 21,6 och för nästa år drygt 10. Det är betydligt mer än snittet för e-handelsmodebolag. Men den starka omsättningstillväxten som spås tredubblas från 2019 till 2023 motiverar värderingen.

Farfetch-aktien kan handlas till höga vinstmultiplar då framtiden ser intressant ut och särskilt det kinesiska samarbetet. Och särskilt om Farfetch Kina-lansering blir framgångsrik.

I linje med många noterade teknikbolag har Farfetch-aktien en dubbel aktieklass-struktur. Det ger grundaren de flesta rösträtter. VD och grundare José Neves äger 13 procent av företagets kapital och 74 procent av rösträtten.

Andra aktieägare är Kadi Group Holdings, ett helägt dotterbolag till den kinesiska e-handelsjätten JD.com. Och på sikt kan vi få se både Alibaba och Richmont på ägarlistan. Jag gillar personligen företag med kött och blod i ledningen, det tenderar att skapa ett bra aktieägarvärde. Och grundarens intressen och strategi är väl anpassade till de långsiktiga minoritetsägarnas.

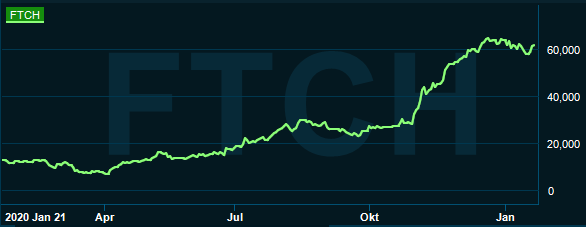

Summa summarum så gillar vi Farfetch-aktien, det kinesiska äventyret och att man växer inom de viktiga generationerna millenials och generation Z som är framtidens konsumenter. Farfetchaktien är intressant för den som gillar lyxprodukter och digitalisering. Och vi ger Farfetch-aktien ett långsiktigt köpråd, trots fjolårets starka kursuppgång.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud