Inköpschefsindexen för EMU-området landade ungefär som väntat när de preliminära siffrorna för januari publicerades under fredagsmorgonen. Fortfarande är det stora skillnader i olika delar av ekonomin och de nya restriktioner som den fortsatta spridningen av Corona-viruset tvingat fram, har förstås dragit ner på den ekonomiska aktiviteten i inledningen av året.

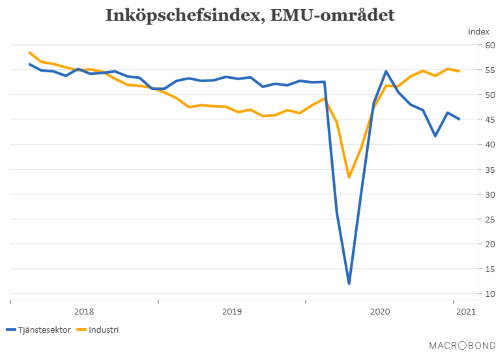

Det sammanvägda indexet för EMU-området sjönk till 47,5 från 49,1 i december. I linje med analytikernas förväntningar. Därmed är också den totala aktiviteten i avtagande.

Den goda nyheten är att industrin fortsatt klarar sig hyggligt. Visserligen sjönk industriindexet i januari till 54,5 men det hankar sig fortfarande, med ganska god marginal, över det 50-streck som markerar gränsen mellan tillväxt och nedgång. Det var sjunde månaden i rad med ett index över 50-nivån. Orderingången fortsätter uppåt men en ett lite oroande tecken är att allt fler industriföretag har rapportera om svårigheter med leveranserna. Förhoppningsvis ett temporärt problem som löses så snart som länder över hela världen kan börja släppa på restriktionerna.

Det tyska industriindexet står ut med ett värde på 57,0. Visserligen en mindre nedgång från decembermätningen på 58,3 men fortfarande väl över 50-strecket. Det fortsatt starka tyska industriindexet ska förhoppningsvis vara goda nyheter för det globala investeringsklimatet då tysk industri är en stor leverantör av industrivaror. Annars har det funnits en viss rädsla att företagen ska vara lite mer återhållsamma med sina investeringar i spåren på Covid-krisen.

I Frankrike steg industriindexet till 51,5, men i övriga delar av EMU verkar det ha gått åt andra hållet.

I tjänstesektorn sjönk indexet från 46,4 i december till 45,0 i januari. Den här nedgången var till stora delar vänta då analytikernas förväntningar låg på 44,5. Väldigt låga siffror men långt ifrån lika katastrofala som under våren.

Så strategin att den här gången hålla industrin relativt oskadad har förvisso varit lyckosam men det mesta talar ändå för att flera länder i EMU-området är på väg ner i en period av negativ tillväxt.

Till dessa länder kan läggas Storbritannien där det sammanvägda inköpschefsindexet sjönk ner 40,6 i januari. Där höll förvisso industrin emot relativt väl med ett index på 52,9 medan tjänsteindexet sjönk ner till katastrofala 38,8. Så till största delen kan nedgången förklaras mer av de omfattande restriktioner som satts in än av att Brexit slutligen genomförts.

Sammantaget behöver inte inköpschefsindex för januari betyda så mycket för den mer långsiktiga synen på ekonomin i EMU-området och Storbritannien. Däremot lär det bli nödvändigt att skjuta fram tidpunkten om den efterlängtade återhämtning som ett utrullande av vaccinen skulle bära med sig. Storbritannien är trots allt ett av de länder där vaccinering kommit allra längst.

Ska vi försöka tolka marknadsreaktionerna så är de initialt inne på samma linje. Börserna utvecklas svagt, marknadsräntorna kryper nedåt och det brittiska pundet försvagas. Så just nu är det i alla fall smittspridningen som är i större fokus än vaccineringen.