Stängda flygplatser, köpcentrum och andra offentliga platser som tömts på folk har minskat behovet av säkerhetspersonal och drabbat efterfrågan för många säkerhets- och bevakningsbolag under pandemin.

Securitas är ett av de påverkade bolagen men givet de omfattande nedstängningarna på bolagets två största marknader, Europa och Nordamerika, så har man lyckats parera smällen bra. Under tredje kvartalet kunde Securitas hålla den organiska försäljningstillväxten på nollstrecket, mycket tack vare ökad tilläggsförsäljning som kompenserade för det djupfrysta läget på flygplatserna.

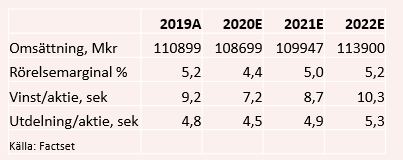

Rörelsemarginalen har också hållits uppe någorlunda bra i de tuffa förhållandena som rått de senaste kvartalen. Med hjälp av kostnadsbesparingar och statliga stöd för korttidspermitteringar, en åtgärd som träffar bra i ett personalintensivt bolag som Securitas med 370 000 personer på lönelistan, har rörelsemarginalfallet begränsats. Fjolårets första nio månader landade på 4,3 procent. En nedgång från 5,1 procent samma period året före.

Motståndskraften både i termer av omsättning och marginaler är det inget fel på. Vad vi ställer oss mer frågande till är huruvida rörelsemarginalen kommer att återgå till att parkera kring 5 procent efter pandemin, eller om klivet upp i den marginaltrappa som Securitas länge pratat om äntligen kommer att bli verklighet.

Enkelt uttryckt så är planen som följer: bevakning är en personalintensiv lågmarginalverksamhet i häradet 4 procent med låga inträdesbarriärer och svårigheter att höja priserna, men genom att addera mer specialiserad bevakning och erbjuda tekniska och digitala lösningar är det möjligt att istället teckna kundkontrakt med 6, 8 eller uppemot 10 procents rörelsemarginal.

Som en av marknadsledarna har Securitas de operativa och finansiella musklerna att driva denna förändring och etablera sig som kundernas förstaval.

Planen har funnits där länge nu och visst har teknikinnehållet ökat. I tredje kvartalet 2020 utgjorde försäljningen av säkerhetslösningar och elektronisk säkerhet 22 procent av den totala försäljningen – vilket kan jämföras med att bolaget låg kring 6 procent 2012 när resan på allvar inleddes. Då hade Securitas precis misslyckats med att köpa tillbaka avknoppningen Niscayah och man fick göra ett omtag för att själva bygga upp och förvärva in teknikkompetensen igen.

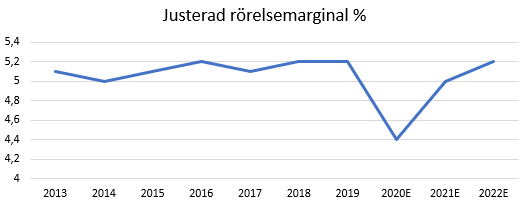

Trots den stora ökningen i teknikrelaterad försäljning har genomslaget på rörelsemarginalen låtit vänta på sig. Den justerade marginalen har med undantag för 2020 legat i intervallet 5,0-5,2 procent år efter år och väntas stanna där att döma av analytikernas snittprognoser.

Med ökad försäljning och oförändrad marginal kan vinsten stiga ändå i absoluta tal, men den stora potentialen i Securitas aktie är om man lyckas med sin marginaltransformering samtidigt som intäkterna växer. På den punkten börjar tålamodet tryta.

Kombinationen av att ha både bevakning och digitaliserade säkerhetstjänster i utbudet låter som ett starkt kunderbjudande, men hittills har det helt enkelt inte betalat sig i den utsträckning man kunde hoppas på när resan startade.

I den positiva vågskålen när man betraktar Securitasaktien ligger samtidigt ett par andra faktorer.

- Utdelningen för 2019 som sattes på paus under en period i fjol återupptogs i december och de 4,80 kronor per aktie som Securitas delade ut motsvarar på dagens kurs en direktavkastning på hyggliga 3,6 procent.

- I höstas gick riskkapitalbolaget EQT in i ägarlistan via en av sina fonder med en post motsvarande knappt 3 procent av aktierna och klargjorde att de vill ha en aktiv ägarroll. De ser uppenbarligen att det finns värde att skapa och de vill driva på den utvecklingen.

- Dansk-brittiska ärkerivalen G4S är föremål för en långdragen uppvaktning från två friare, Garda och Allied Universal och det är den senare som ser ut att ta hem budstriden.

Värderingen av Securitas ligger för närvarande på ett p/e-tal på 15 i år och 13 nästa år baserat på konsensusprognoserna. Vi ser det som en ganska försiktig men ändå rättvis nivå. Stabiliteten och den trygga utdelningen som backas upp av att bra kassaflöde är ett plus i en nollräntemiljö, men för att bli riktigt köpsugna vill vi se tydligare bevis på att tekniksatsningen också börjar betala sig i högre marginaler. Rådet blir neutralt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Securitas B | Neutral | 133,85 | - |