Förra veckan kom till slut beskedet om vem som tar över styrspakarna när Alrik Danielson lämnar vd-posten på industriklassikern SKF efter sex år. Det blir Rickard Gustafson från SAS och bytet ska träda i kraft under första halvåret 2021.

Rickard Gustafson

Det är ett intressant val av flera skäl. Dels därför att Richard Gustafson har tillbringat de senaste tio åren på det utpräglade tjänsteföretaget SAS och dessförinnan var han vd på ett annat tjänsteföretag, Codan Trygg Hansa. Dels därför att motiveringen och tajmingen när Alrik Danielsons sorti offentliggjordes i höstas lämnade en del frågor öppna. Exempelvis kom beskedet bara några dagar efter bolagets kapitalmarknadsdag där nya mer ambitiösa marginalmål offentliggjorts. Och att den efterträdare man uppgav sig leta efter skulle komma att få uppdraget att fortsätta leverera på bolagets befintliga strategi, andades inte en plan på att börja leta ersättare utanför industrin.

Branschbyten ska dock inte överdrivas. Att civilingenjören Rickard Gustafson kan driva en verksamhet under omställning med hårt kostnadstryck, att han står pall i svåra mediala vindar och att han är en erfaren ledare behöver ingen tveka kring. Och SKF, liksom övriga stora tillverkande industribolag, rör sig allt mer mot att sälja tjänster och lösningar istället för enbart produkter och bolaget rör sig snabbt mot en högre digitaliseringsgrad såväl i kundrelationerna som i tillverkningen. Då kan det vara nyttigt med nya ögon från en annan bransch som ifrågasätter och utmanar befintliga arbetssätt och affärsmodeller.

Det blir högintressant att se vilken programförklaring Richard Gustafson lägger fram när han väl tagit plats hos SKF.

I väntan på vaktombytet är fokus för SKF att ta sig ur vad som förhoppningsvis är slutfasen på pandemin och fortsätta resan mot att bli ett mer kostnadseffektivt bolag med en ökad andel intäkter från avgiftsbaserade affärer, där SKF exempelvis tar hjälp av information från uppkopplade lager för att förutse underhållsbehov hos kunderna.

Alrik Danielson kommer även att lämna efter sig ett SKF där den egna tillverkningen är mer automatiserad och regionanpassad och där affärsportföljen via ett antal avyttringar har blivit mer fokuserad kring kärnverksamheten: den roterande axeln.

Att pandemin inte har ruckat på de övergripande positiva trenderna i SKF talar utfallet i senaste rapporten för. SKF slog då konsensusprognoserna rejält med ett justerat rörelseresultat som var 35 procent över förväntan. Kvartalets rörelsemarginal på 13,3 procent, justerat för jämförelsestörande poster, var ett styrkebesked.

Strax därefter hölls kapitalmarknadsdagen där ett av huvudnumren var en höjning av rörelsemarginalmålet från 12 procent till 14 procent, justerat för jämförelsestörande poster.

På börsen har aktien sedan dess gjort ett stort ryck, men att bena ut exakt hur stor del av kursrallyt som beror på egna meriter och vad som kan tillskrivas vaccinnyheter eller positiv makrostatistik låter sig inte göras. Investerarnas tro på att SKF ska fortsätta glänsa har dock varit intakt i år och aktien har inlett 2021 inte bara starkare än de övriga stora industrikonkurrenterna utan även bättre än alla andra storbolag i OMXS30-indexet. Kursen är upp 10 procent bara i år.

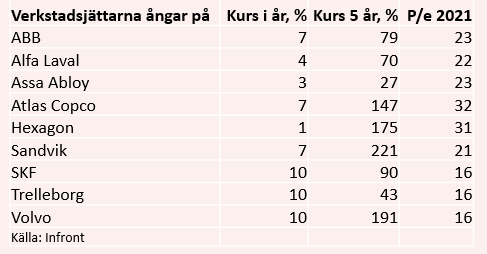

Värderingsmässigt är det lätt att se vad som lockar i förhållande till branschkollegorna. Med ett p/e-tal på 16 i år är det långt upp till Atlas Copcos stjärnstatus på p/e 32 och även till klungan Alfa Laval, Assa Abloy och Sandvik som ligger kring 21-23.

Ett avstånd är fortsatt motiverat givet en mer cyklisk historik, men det går också med fog att argumentera för att ett SKF som har lagt sig på en högre lägstanivå, och på sikt lyckas med ambitionen att etablera fler avgiftsbaserade affärer, kan klättra i värderingshierarkin.

Nästa hållpunkt är bokslutsrapporten som kommer den 2 februari. Värt att notera inför det är att SKF har blivit en notorisk överpresterare i rapportsammanhang och åtta kvartal i rad har bolagets justerade rörelsevinst varit högre än analytikernas snittprognos, enligt Factset. Senaste plumpen var tredje kvartalet 2018 men dessförinnan hade bolaget också åtta raka kvartal av positiva överraskningar.

Det är ingen garanti för att SKF förlänger sviten och överträffar prognoserna den här gången också, men att bolaget fått chansen att bevisa sin förbättrade motståndskraft under ett tufft 2020 är ett faktum som lever kvar.

Utpräglade konjunkturpessimister gör sig inte besvär med aktien efter vinterns kursrally förstås, men tror man att vi står inför mer än bara en kortvarig återhämtning efter pandemin så lockar kombinationen av ett SKF som både kan få en uppvärdering och som visar fin vinsttillväxt de närmaste åren.

Vi tror inte resan är över. Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SKF B | Köp | 234,00 | - |