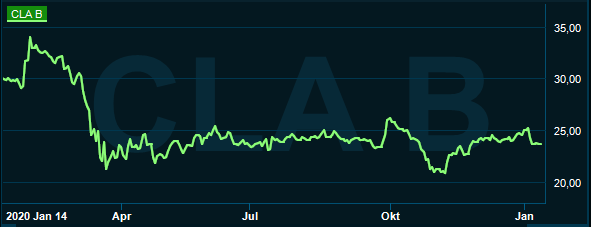

Många coronaförlorare på börsen har redan hämtat igen sitt kursfall helt eller delvis. Det gäller inte för konfektyrbolaget Cloetta som alltjämt står 20 procent lägre än för ett år sedan.

Inte så underligt kanske med tanke på hur tydligt pandemin har påverkat vårt beteende när det kommer till konsumtionen av olika typer av godis. I sin rapport för det tredje kvartalet kunde Cloetta visserligen visa upp en motståndskraftig försäljning av förpackade märkesvaror, dessa ökade med 1,7 procent organiskt under kvartalet, men sorgebarnet lösviktsgodis fortsatte att störtdyka. Den organiska nedgången för lösgodiset i förhållande till samma kvartal året före landade på 31 procent.

Med stängda biografer, mängder av kontorsanställda förpassade till hemarbete, blomstrande näthandel, skarpa råd om att undvika butiksträngsel och allmän beröringsskräck har tillfällena där gottegrisar kan plocka på sig en påse lösviktsgodis begränsats kraftigt.

En ljusning syntes i slutet av tredje kvartalet, men efter det har som bekant nya begränsningar för att stoppa coronavirusets spridning införts igen i många länder och det talar tyvärr för att även fjärde kvartalet blir lakritsfärgat för lösgodiset. Andelen av Cloettas försäljning som kommer från förpackat godis är dock betydligt högre än för lösgodiset, 73 procent under 2019 och det har stigit till 80 procent i senast rapporterade kvartalet. Det innebär att det totala fallet ändå begränsas och det gäller inte minst eftersom förpackat godis är betydligt mer lönsamt än lösgodiset, som är en kategori där Cloetta redan före pandemin kämpade för att få rätsida på lönsamheten.

Problemen med lösgodiset, som kom in i koncernen via köpet av Candyking 2017, tillsammans med pandemins inverkan på tillgängligheten kastar en skugga över en annars stark portfölj av varumärken som Cloetta sitter på. Med anor från 1862 och bolagets grundande av de tre schweiziska bröderna Cloëtta, via familjen Svenfelts ägarintressen i över 100 år, har Cloetta byggt, förvärvat och vårdat starka konsumentvarumärken. Det handlar exempelvis om Ahlgrens bilar, Center, Kexchocklad, Läkerol, Malaco, Toy och Lonka. Tillgångar som är guld värda när konsumenten gör impulsköp och gärna väljer en bekant produkt.

I det korta perspektivet är utsikterna för fjärde kvartalet som nämnts inte lysande och någon riktig vändning där både lösgodis och förpackade varor kan dra försäljningen samtidigt kommer troligen inte förrän vi får och vågar ge oss ut på shopping, resor och biografbesök igen. Exakt när det händer bestämmer viruset och vaccin-framgångarna, men förhoppningsvis kan vi vara på god väg dit i vår när vi närmar oss påsken som är en stor godishögtid.

Mycket arbete återstår dock även utan pandemins effekter om Cloetta ska ta sig till rörelsemarginalmålet på minst 14 procent, men med en någorlunda normaliserad marknad bara 1-2 kvartal bort tror vi ändå att tidpunkten för att börja positionera sig för en uppvärdering av aktien har kommit.

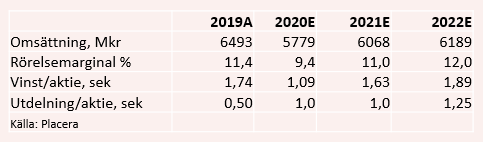

Aktiemarknaden är framåtblickande och att 2020 avslutas med ytterligare ett jobbigt kvartal för lösgodiset bör kunna sväljas någorlunda smärtfritt. Istället hägrar utsikter för ett 2021 där tillväxten försiktigt återvänder och rörelsemarginalen klättrar tillbaka till förpandemiska nivåer kring 11 procent. Det skulle innebära att aktien värderas till ett p/e-tal strax över 14 och återställs även utdelningen till tidigare nivån 1 krona per aktie så finns en direktavkastning på goda 4,2 procent att hämta.

Givet att det finns ett väl tilltaget utrymme för vinsttillväxt nästkommande år om Cloetta närmar sig målet om 14 procents rörelsemarginal och givet den normalt sett konjunkturstabila verksamheten är värderingen attraktiv. Vi ser potential för 15-20 procents högre kurs när hoppet om ett virusfritt liv återvänder. Att vaccineringarna nu tar fart och att det fjärde kvartalet kan läggas till handlingarna efter rapporten den 28 januari kan bli den trigger som behövs för att kursen ska börja vända upp för Cloetta.

Vi säger köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Cloetta B | Köp | 23,56 | - |