Återhämtningen på börsen har varit formidabel för många av de svenska industribolagen och polymerspecialisten Trelleborg utgör inget undantag. Botten i aktiekursens djupa V-form sattes den 23 mars i fjol på knappt 88 kronor och nu närmar sig aktien 200 kronor, en uppgång med 125 procent.

De värsta farhågorna kring hur hårt industrins leveranskedja skulle drabbas under pandemin besannades aldrig. Istället kom efterfrågan tillbaka med kraft efter sommaren i många – om än inte alla – kundsegment. Lägg till positiva vaccin-resultat i november och fortsatt bra framåtblickande indikatorer för industrin, toppat med en allmänt stor riskaptit, och du har receptet på en lyckad kur för nedpressade verkstadsaktier.

Där är vi nu. Frågan är vad som talar för att återtåget ska fortsätta för Trelleborg, vars gällande kursrekord lyder 215,10 kronor och sattes i slutet av februari 2018.

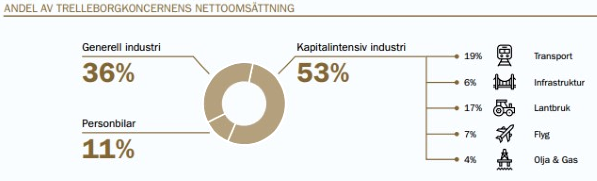

Vad som talar emot, om vi börjar i den änden, är att Trelleborg är exponerat mot två av de segment som ser ut att få en trög återhämtningskurva, Flyg samt Olja&Gas.

Exempelvis halverades det mest lönsamma affärsområdet Trelleborg Sealing Solutions leveranser till flygindustrin under tredje kvartalet, och ett tuffare klimat inom Olja&Gas under fjärde kvartalet var något som vd Peter Nilsson flaggade tydligt för i rapporten för det tredje kvartalet.

Sammantaget räknade han med en efterfrågan under fjärde kvartalet i nivå med det tredje, och underströk att osäkerheten kring nästkommande kvartal också är betydande.

Rapporten för fjärde kvartalet presenteras den 10 februari men efterfrågan och resultatet i den är inte vad vi i första hand tror kommer ge aktien fortsatt skjuts. Vad vi tycker talar för fortsatt uppgång är istället tre andra mer framåtlutade faktorer.

1. Vinsttillväxten återvänder under året.

Ett till synes ganska banalt argument eftersom nedtryckta jämförelsesiffror är välkända och redan har bidragit till höstens medvind på börsen. Icke desto mindre är fakta på bordet något som uppskattas på börsen och när besparingar tillsammans med en bättre efterfrågan möter lägre jämförelsetal blir vinsttillväxten riktigt trevlig med start från andra kvartalet. Inte minst kan det skjuta fart om jordbrukssegmentet lossnar och lyfter affärsområdet Wheel Systems.

2. Portföljstädningen återupptas.

Under det omtänksamma namnet ”Verksamheter under utveckling” har Trelleborg samlat en rad enheter där en uppryckning måste ske. Det handlar om bland annat tryckdukar, produkter för offshore olja och gas samt cykeldäck. Att samla verksamheter i en ny förpackning på det här sättet är ett effektivt sätt att både tydliggöra internt vad koncernen vill fokusera på och samtidigt hjälpa marknaden att blunda lite lagom mycket för de delar som späder ut lönsamheten.

I Trelleborgs fall handlar det om verksamheter som sammantaget omsatte drygt 4 miljarder kronor, eller 12 procent av koncernen, och bidrog med klena 1 procents rörelsemarginal när omstruktureringen presenterades i december 2019.

Aktiemarknaden brukar inte ha något emot att kisa lite när det behövs men tålamodet är samtidigt kort. Att avyttringar från det här så kallade rapporteringssegmentet gick i stå under pandemin är inte mycket att säga om, men de diskussioner som har återupptagits bör kunna leda till faktiska affärer snart och då kan aktiemarknaden se med öppna ögon på de finare delarna av Trelleborg och på en förstärkt lönsamhet.

3. Potential att knapra in.

Värderingsmässigt är Trelleborg inte något direkt fynd, men var man tror vi är i konjunkturcykeln är samtidigt en faktor att ta in här. Den cykliska nedgång som påbörjades kring sommaren 2019 påskyndades rejält av pandemin i fjol och det finns goda chanser att hoppas på att 2021 inte bara blir en kort covid-rekyl utan att det kan följas av en period med underliggande draghjälp från marknaden.

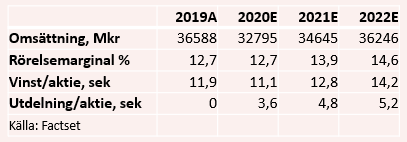

Analytikernas snittprognoser pekar på att rörelsemarginalen klättrar till närmare 14 procent i år och det ger en vinsttillväxt kring 16 procent, och ett p/e-tal på 15.

Det innebär en tydlig rabatt mot flera av de stora branschkollegorna, och en potential att knapra in om ovanstående pusselbitarna faller på plats; det vill säga att flera verksamheter under utveckling hittar ett bättre hem utanför koncernen, alternativt gör en turn-around på hemmaplan, samtidigt som exponeringsmässigt viktiga segment som Lantbruk och Generell Industri driver på efterfrågan i rätt riktning.

Att konsensusprognoserna inte i förskott tar ut ett uppfyllande av rörelsemarginalmålet, som är nå minst 15 procent, ens under 2022 innebär att det finns utrymme för uppskruvade prognoser längs vägen.

Sannolikheten för att många av de önskade bitarna ska falla på rätt plats under de närmaste kvartalen är tillräckligt stor för att vi ska tro på en ny rekordnotering för aktien. Och skulle alla stjärnor ställa sig i linje kan det bära ytterligare en bit uppåt för aktien under 2021. Vi landar i ett köpråd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Trelleborg B | Köp | 199,85 | - |