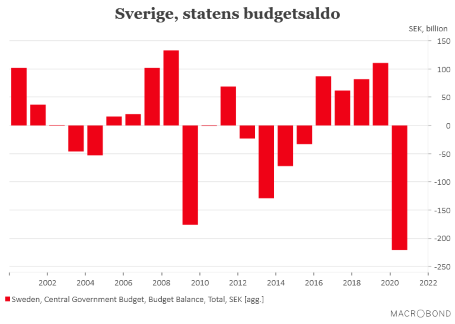

Efter fyra år av överskott landade statens budgetsaldo på -221 miljarder kronor under 2020. Att jämföra med ett överskott på 112 miljarder 2019. Visserligen förskräckande siffror för ett land som kramar överskottsmålet hårt men inte särskilt överraskande, sett till omständigheterna. Dessutom är budgetsaldot 36 miljarder bättre än vad Riksgälden, som handhar den svenska statsskulden, räknade med i sina tidigare prognoser. Till en del beror det lägre underskottet på att de stödpaket till företag som regeringen hittills presenterat inte alls utnyttjats i den omfattning som var väntad.

Den svenska statsskulden landade i december på 1 280 miljarder kronor, vilket motsvarar cirka 25 procent av BNP. En, i ett internationellt perspektiv, mycket låg andel då flertalet tunga ekonomier närmar sig, eller till och med passerat, 100-procent strecket. Dit hör bland annat USA som lär passera 100 procent av BNP om Demokraterna, som många hoppas på, får igenom ett nytt finansiellt stödpaket i närtid.

De här budgetsiffrorna är i grunden goda nyheter både för finansminister Magdalena Andersson och de som hoppas på att regeringen ska presentera nya stödpaket till företag, hushåll och kommuner. Även om ett sådant säkert svider i skinnet för överskottsvurmare som vår finansminister och många andra.

Samtidigt med att budgetsiffrorna rullades ut presenterade SCB sin aktivitetsindikator för november i fjol. Aktivitetsindikatorn kan i praktiken ses som en indikator på BNP-utvecklingen, även om den bygger på ett mindre underlag.

Indikatorn steg med i november med 0,4 procent jämfört med oktober. November var sjätte månaden i rad med positiv tillväxt även om takten nu är i avtagande. Jämfört med november i fjol visar aktivitetsindikatorn ett fall på 2,0 procent. Det som driver upp den månatliga tillväxten är främst en fortsatt återhämtning för industrin och delar av tjänstesektorn medan hushållens konsumtion åter visar tecken på att vända ner.

Även här är det en starkare utveckling än många hade väntat sig. Exempelvis räknade Riksbanken, i sin senaste prognos, med att BNP skulle backa med 1,2 procent mellan fjolårets tredje och fjärde kvartal. Något som förefaller högst osannolikt sett till utvecklingen under oktober/november och det vi hittills sett av decembersiffror. Troligen kommer det däremot att se lite värre ut än väntat under det här årets första kvartal sett till de restriktioner som satts in både i Sverige och i vår omvärld. Bland annat EMU-området och Storbritannien ser redan ut att vara på väg in i en ny recession.

Sammantaget borde ändå onsdagens siffror bidra till att kronförstärkningen kan fortsätta. Visserligen är det fortfarande den generella riskaptiten på finansmarknaden som i allra högsta grad styr kronrörelserna i det korta perspektivet, men de mer långsiktiga förutsättningarna för kronan fortsätter däremot att stärkas. De svenska inflationssiffrorna för december, som publiceras på fredag, väntas dessutom visa på en lite uppåtgående trend. En trend som väntas förstärkas under vinter och vår och ta Riksbanken allt längre från en möjlig återgång till minusränta.

Men det har förstås många gånger tidigare sagts att starka, svenska, ekonomiska fundamenta talar för en kommande kronförstärkning utan att den senare realiserats.

Det har dessutom skett ett märkbart skifte på valutamarknaden bara under de senaste dagarna. När den amerikanska dollarn åter börjat stärkas. Ett starkt bidragande skäl till detta är att de amerikanska långräntorna dragit iväg sedan det demokratiska partiet vann de två senatsplatser som stod på spel i Georgia, och därmed fått röstmajoritet i senaten. Dessutom finns en underliggande risk att inflationen tar lite fart om ekonomin återhämtar sig i en snabbare takt. För även om inflationsuppgången sannolikt dröjer behöver placerare som handlar i långa obligationer börja ta höjd för detta.

Den amerikanska tioårsräntan ligger nu på 1,15 procent, vilket är den högsta nivån sedan mars 2020. Och även om räntenivån inte är särskilt hög så ger det ändå någon form av nominell avkastning att ligga i amerikanska räntepapper än i europeiska eller japanska motsvarigheter.

Marknaden var till råga på allt rekordkort i sina dollarpositioner i slutet av förra året så många ligger just nu fel i sina dollarpositioner. Vilket kan ge dollarn lite extra skjuts i det korta perspektivet. Huruvida det här betyder att den mer långsiktigt negativa synen på dollarns utveckling, som många har haft, förändrats får framtiden utvisa.

")