.png)

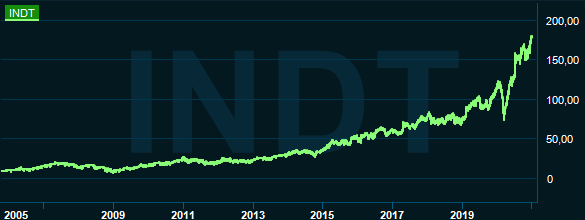

Industri- och entreprenörsinriktade koncernen Indutrade har haft en fantastisk bolagsresa sedan starten 1978. Det gäller även aktiekursen som sedan noteringen år 2005 på Stockholmsbörsen, avancerat med över 2000 procent till dagens datum (exkluderat utdelningar).

Grunden till dagens Indutrade är företaget Bengtssons Maskin som såldes av entreprenören Gunnar Tindberg till det skånska börsbolaget Wilhelm Sonesson AB år 1978. Ur Wilhelm Sonesson AB bildades sedan AB Nils Dacke och som börsnoterades år 1982.

Formellt fick Indutrade sitt namn år 1989, då AB Nils Dacke förvärvades av Industrivärden.

Gunnar Tindberg fanns kvar som vd i Bengtssons Maskin och var med under hela bolagsresan fram till 2004 då han gick i pension. Han var därefter aktiv i Indutrades styrelse.

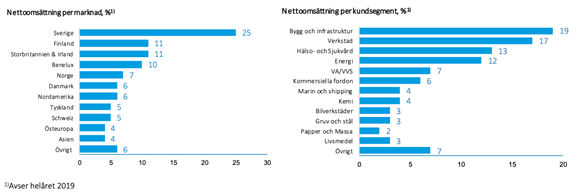

Det som utmärker Indutrade idag är den stabila utvecklingen för omsättningen och rörelseresultatet, vilket beror på en ganska jämn fördelning mellan olika affärssektorer och geografiska områden.

Källa: Indutrade

Precis som Bennet-kontrollerade koncernen Lifco så är utgångspunkten för Indutrade, med investmentbolaget Lundbergs som storägare, att vara ett hem för entreprenörer som kan utveckla sina bolag med stöd från Indutrade som moderbolag. Entreprenörskap, decentralisering och långsiktighet är den röda tråden.

De bolag man vill förvärva är de med attraktiv marknadsställning och riskprofil. En viktig grundpelare är fokus på hög kvalitet och tekniskt avancerade produkter för repetitiva behov, det vill säga bolag med höga inträdesbarriärer mot sina konkurrenter.

Indutrade har med tiden växt sig allt större genom att vara en framgångsrik serieförvärvare där man dels förbättrar bolag internt, dels konsoliderar marknader. Trots det så uppgår goodwillposten i balansräkningen till ungefär 50 procent av det egna kapitalet. Det tycker vi indikerar att man inte heller betalat för mycket för tidigare förvärv. Affärsskickligheten är givetvis avgörande här. Annars är det inte ovanligt att bolag som förvärvat mycket kan ha goodwill-värden som överstiger det egna kapitalet, vilket kan innebära en högre risk för goodwillnedskrivningar.

Källa: Indutrade

Bo Annvik, med erfarenhet från bland annat Haldex, har befunnit sig vid vd-rodret sedan april 2017. Innan årsskiftet 2021 storsålde han aktier i det egna bolaget. Men enligt Indutrade är försäljningarna en del av att ett optionsprogram som fallit ut där avyttringarna är av privatekonomiska skäl och inte på grund av bolagets utsikter. Då det inte rapporterats om några stora innehavsförändringar (flaggningar) hos storägarna i Indutrade så tycker vi det stödjer förklaringen.

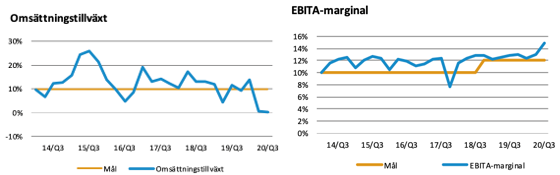

Indutrade släppte sin rapport för det tredje kvartalet den 20:e oktober. Omsättningen har i spåren av coronapandemin temporärt utvecklats svagt med en oförändrad tillväxt under kvartalet. Rörelseresultatet, före avskrivningar av immateriella tillgångar kopplat till förvärv (ebita), stärktes emellertid med 16 procent, vilket utmynnade i en marginal om 14,9 procent (12,8) för kvartalet. Sju av åtta affärsområden inom Indutrade stärkte sina marginaler, med bäst utveckling i affärsområdena Flow Technology och Industrial Components som stod för 40 procent av nettoomsättningen.

Samma siffra för de första tre kvartalen i sin helhet var 13,4 procent (12,5) utifrån en omsättningstillväxt på 5 procent med positivt bidrag från förvärv.

I sitt vd-ord i kvartalsrapporten anger Bo Annvik att för bolag med kunder inom medicinteknik och läkemedel var efterfrågan fortsatt positiv, delvis relaterad till coronapandemin. Det gällde även VA-segmentet samt stora delar av processindustrin.

Färre kapitalintensiva investeringar och nya projekt inom ett flertal olika kundsegment påverkade dock verkstadsindustrin negativt på efterfrågesidan.

Under 2020 förvärvade Indutrade bolag med en summerad årsomsättning om drygt 700 miljoner kronor. De två senaste förvärven, i det tredje kvartalet, var holländska bolaget HoFa som levererar specialtillverkade industriella fästelement samt det brittiska bolaget UK Gas Technologies som producerar kundanpassade lösningar för olika slags medicinska gaser och laboratoriegaser.

Den finansiella målsättningen är att växa försäljningen med 10 procent årligen över en konjunkturcykel, både organiskt och via kompletterande förvärv. Samtidigt ska rörelsemarginalen på ebita-nivå uppgå till minst 12 procent över en konjunkturcykel. När det gäller förvärv så avgränsar man sig dels genom en utdelningskvot om 30-50 procent och dels att nettoskuldssättningsgraden normalt ej bör överstiga 100 procent det egna kapitalet.

Tidigare har ledningen haft en utdelningskvot om 60 procent, vilket talar för något större satsningar på förvärv framöver.

Blickar vi till historiken så har man lyckats nå tillväxt- och marginalmålet de senaste åren med några svackor på vägen. En sådan svacka var i år, i och med pandemin, men lönsamheten har som sagts också stärkts. Det visar på styrkan i affärsmodellen där ledningen fokuserar på bolag med en hög andel återkommande intäkter.

Källa: Indutrade

Framåtblickande så är givetvis balansräkningens skick avgörande för ledningens förmåga att hitta nya värdeskapande förvärv. Pandemin har inneburit ett ökat fokus på lönsamhet och kassaflöden och nettoskuldssättningsgraden ligger idag betydligt lägre till än för samma period ifjol om 61 procent (91).

Med ett mål för nettoskuldsättningsgraden om 100 procent, och eventuellt däröver under en kortare period, så finns därmed en betydande förvärvsbuffert tillgodo och som dessutom bör stärkas i takt med att pandemin ebbar ut och omsättningstillväxten återhämtar sig.

Enligt Marketscreener förväntar sig analytikerkåren att nettoskulden fortsätter att sjunka under 2021 till 3,4 miljarder kronor (4,8 miljarder kronor per 2020) och vidare till 2,6 miljarder kronor per 2022. Det ger en nettoskuldssättningsgrad år 2022 om 25-30 procent eller en nettoskuldskvot, nettoskuld i förhållande till ebitda-resultat, om 0,7 gånger. Med andra ord så ökar ledningens manöverutrymme till nya förvärv med tiden.

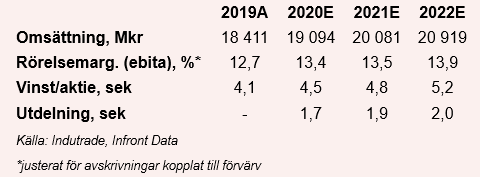

Ser vi till resultaträkningen så skissar analytikerna en omsättningstillväxt för 2020 om nästan 4 procent till drygt 19 miljarder kronor samt ett rörelseresultat, på ebita-nivå, om 2,6 miljarder kronor. Det ger därmed en ebita-marginal om 13,4 (12,7) procent.

Vd Annvik indikerar i sina utsikter att man ser en gradvis återhämtning, och konsensusprognosen för 2021 visar också på en positiv omsättningstillväxt för 2021 och 2022 om 5 respektive 4 procent.

Justerat för den förväntade nettoskulden per 2021 om cirka 3,4 miljarder kronor, utifrån analytikerkårens snittprognos, så ger det oss i dagsläget en resultatmultipel (ev/ebita) eller omsättningsmultipel (ev/sales) för samma period om ungefär 25 respektive 3,4 gånger. Det kan jämföras med Lifco, med liknande bolagsprofil, som idag handlas till en ev/sales-multipel kring 5 gånger för 2021 års omsättning. Värderingen för Indutrade framstår därmed inte som orimlig.

Till värderingsmultipeln bör man dessutom väga in utdelningen för 2020 års räkenskapsår, likväl den förvärvsbuffert och avkastning som potentiellt kan realiseras via förvärv. Man kan exempelvis beakta vad Indutrade idag genererar i avkastning på det egna kapitalet, vilket är drygt 20 procent. Gör man detta så uppskattar vi uppsidepotentialen i skrivande stund till cirka 15 procent, om vi antar att Indutrade kan växa in i dagens värderingsmultipel för 2021.

I övrigt kan man diskutera huruvida Indutrade ska ha en ESG-premie eller ej. Under 2019 undertecknade Indutrade FN:s initiativ Global Compact som är världens största hållbarhetsinitiativ för företag.

Bolaget uppger i sin kvartalspresentation att man arbetar proaktivt med ESG-frågor genom nyckeltal (KPI:er) per 2020. På sikt kommer man att lansera en långsiktig hållbarhetsvision med mätbara mål för hela koncernen. Troligen kommer årsredovisningen för räkenskapsåret 2020 innehålla mer information om detta, vilket aktiemarknaden kan premiera.

Ska vi summera Indutrade så framstår aktien intressant för den långsiktige som med tiden kan få se värdeskapande förvärv. Men även i det kortsiktiga perspektivet så bör aktien understödjas av en gradvis industriåterhämtning efter pandemin. Det gör att vi lämnar en köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Indutrade | Köp | 177,60 | - |