Det var visserligen lite oroligt på de amerikanska börserna inför senatsvalet i Georgia men i takt med att valresultatet började peka mot att det demokratiska partiets kandidater skulle kunna vinna de två senatsplatser som stod på spel började börsoptimismen spira.

De flesta väntar sig att den röstmajoritet i senaten, via vice-presidentens utslagsröst, som Demokraterna nu fått ska göra det betydligt lättare för Joe Biden att genomföra sin politik. Något som på det ekonomiska området ska innebära mer av finanspolitiska stimulanser. Troligen redan i närtid.

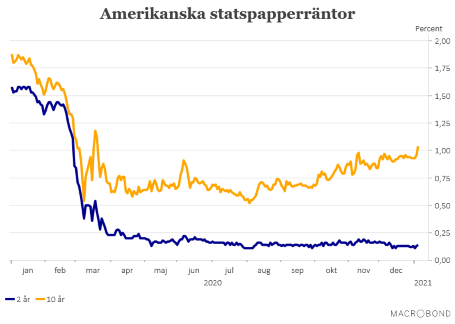

De ökande förväntningarna på en mer expansiv finanspolitik syns kanske ändå allra tydligast på räntemarknaden där den amerikanska tioårsräntan nu stigit till över 1 procent för första gången sedan mars 2020. Visserligen ingen räntenivå som i nuläget skrämmer marknaden, men den amerikanska ränteutvecklingen är ändå en parameter som det kan vara väl värt att hålla lite extra koll på framöver.

Hur de amerikanska räntorna utvecklas framöver styrs i hög grad hur den amerikanska centralbanken väljer att agera. I nuläget motsvarar Federal Reserves obligationsköp på 120 miljarder dollar per månad ungefär 7 procent av BNP medan de mer trovärdiga prognoserna över årets amerikanska budgetunderskott landar på mellan 8 - 9 procent av BNP. Så i dagsläget är en något cynisk betraktelse att den amerikanska centralbanken till stora delar i praktiken finansierar de amerikanska underskotten.

De underskottsberäkningarna som finns tar dock inte hänsyn till den mer expansiva finanspolitik som Joe Biden väntas vilja genomföra. Huruvida Federal Reserve väljer att utöka obligationsköpen ytterligare styrs ändå i hög grad av utvecklingen på arbetsmarknaden. Här får vi en första indikation när sysselsättningssiffrorna för december publiceras under fredagseftermiddagen. Förväntningarna på sysselsättningsutvecklingen har successivt skruvats ner och en ytterligare smäll kom när onsdagens ADP-siffra över sysselsättningen i privat sektor visade på en sysselsättningsnedgång med 123 000 personer.

Dessutom har den amerikanska dollarn fortsatt att försvagas, även om marknadsrörelserna varit förhållandevis små och dollarn stiger något under torsdagen. Dollarn står nu i knappt 1,23 mot euron och 8,20 mot den svenska kronan. Många befarar att dollarn ska försvagas ytterligare om/när både finanspolitiken och penningpolitiken blir mer expansiv. Det som främst talar mot ett sådan scenario är att dollarn redan försvagades kraftigt under senare delen av 2020.

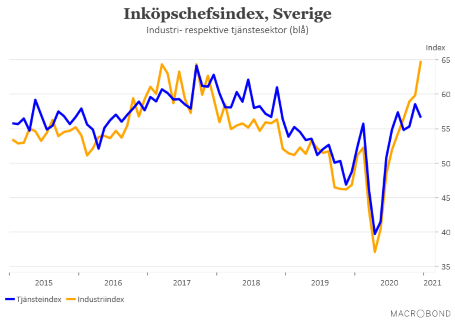

Men det är inte bara amerikansk politik som varit i marknadens fokus. Inköpschefsindexen för december har rullats ut och har i många fall varit bättre än väntat. Eller i alla fall inte så svaga som kunnat befaras i spåren av de restriktioner som den ökande smittspridningen tvingat fram.

Det är framför allt i industrin vi hittar de mest påtagliga, positiva överraskningarna. Markit Economics sammanvägda industriindex för alla de undersökningar som görs runt om i världen landade i decembermätningen på riktigt anständiga 53,8, vilket är i nivå med novembermätningen. Så det är än så länge tydligt att strategin att försöka begränsa de negativa effekterna på industrin tycks ha betalat sig. Det är dessutom ett tecken på att de globala värdekedjorna fortsätter att hålla ihop.

Brasklappen i sammanhanget är att det i många fall är stigande leveranstider som hjälper till att hålla uppe indexen och vi på Placera är långt ifrån säkra på att det ska tolkas i positiv mening, givet läget i världsekonomin. Normalt sett är annars stigande leveranstider ett tecken att industrikonjunkturen är riktigt het.

I tjänstesektorn är det överlag lite svagare siffror men även här orkar det globala indexet, med ett värde på 51,8, över det 50-streck som enligt tumregeln markerar gränsen mellan tillväxt och nedgång. Här är dock spridningen mellan olika länder och regioner betydligt mer markerad än i industrin. Tjänsteindex för EMU-området noteras till 46,4, vilket ändå är en rejäl uppryckning jämfört med novembersiffran på 41,7, medan det amerikanska tjänsteindexet (Markit) landade på hyggliga 54,8. Visserligen en nedgång från höga 58,4 i november.

Sverige sticker ut i sammanhanget, i positiv bemärkelse, med ett industriindex på 64,8 och ett tjänsteindex på 56,6.

För industrin är det även här stigande leveranstider som ger det största bidraget till indexuppgången men även ökad produktion och orderingång bidrar till uppgången från 59,8 i november.

På tjänstesidan sjunker visserligen indexet för första gången sedan septembermätningen men ett index på 56,6 ligger ändå över det historiska snittet. Swedbank/SILF som genomför undersökningen skriver i en kommentar att:

”Även om aktiviteten avtog i december är det en fortsatt robust tjänstekonjunktur som framträder sannolikt stöttad av tjänsteföretag med nära koppling till industrin.”

Sammantaget kan hävdas att den globala konjunkturutvecklingen ser lite bättre ut än befarat när vi befinner oss i inledningen av 2021. Fortfarande är det stora hotet smittspridningen av Corona och de karantänsåtgärder som detta tvingar fram, där risken är att de måste finna på plats under en lägre tid. Mot detta ställs att vaccin nu godkänns i rasande takt och att vaccineringen börjar fart.

Den politiska turbulensen i USA har än så länge haft begränsad effekt på finanshumöret men det är samtidigt en risk som blivit mer påtaglig efter onsdagens händelseutveckling. Vad Donald Trump och hans supportrar kan tänkas hitta på fram till den 20 januari, när Joe Biden svärs in som president, står visserligen skrivet i stjärnorna men lär med största sannolikhet inte vara något som är positivt för börshumöret.