.png)

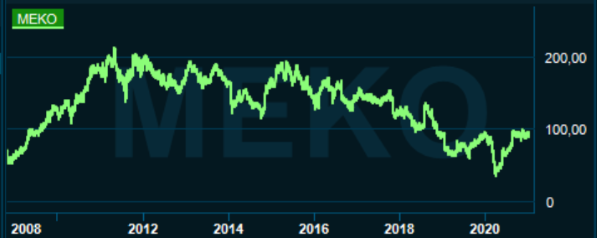

Välkända bilhandelskoncernen Mekonomen har sett sin aktiekurs falla sedan 2015. Vi får gå tillbaka till finanskrisåret 2009 för att hitta aktien på samma kursnivåer. Orsaken till de senaste årens kursutveckling beror framför allt på en svag tillväxt.

Aktien har dock återhämtat sig under 2020 och med flera gynnsamma marknadsfaktorer så kan omsättningstillväxten komma tillbaka efter pandemin.

Framåtblickande lär begagnatmarknaden för personbilar gynnas av den nya fordonsskatten i Sverige, där den högre fordonsskatten i bonus malus-systemet gäller personbilar av fordonsår 2018 eller senare.

I år höjs fordonsskatten dessutom ytterligare i systemet. För en ny Volkswagen Passat ökar fordonsskatten med 2 500 kronor per år och för en ny Ford Transit ökar fordonsskatten med 4 000 kronor per år, baserat på uppgifter från Skattebetalarna/Bil Sweden.

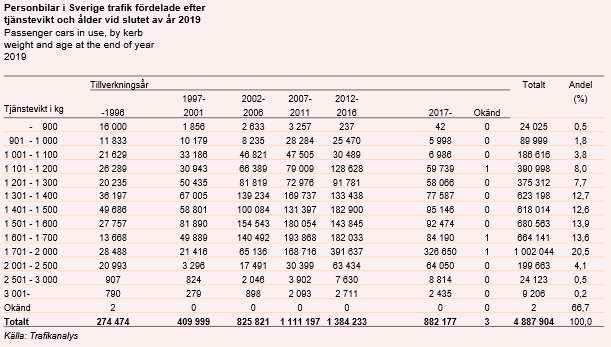

Enligt statistik från myndigheten Trafikanalys för den svenska fordonsflottan år 2019, så är ungefär 20 procent av alla personbilar i Sverige äldre än 15 år. Hela 53 procent av personbilarna äldre än 8 år.

Mekonomen finns också genom dotterbolag i Polen, Danmark och Norge (tillsammans med en mindre verksamhet i Finland). I Polen var ungefär 86 procent av alla bilar mer än 8 år gammal per 2016. För Danmark och Norge är siffran 47 respektive 59 procent per 2017 års statistik.

Att Sverige, men även övriga länder där Mekonomen är verksam i, har en relativt gammal fordonsflotta gynnar eftermarknaden där behovet av reservdelar och service ökar med bilens ålder. På många bilar, exempelvis Volvo, tänds lampan eller indikatorn för servicebehov efter 1 år och att serva bilen sparar också kostnader och tid inför den årliga besiktningen där bilens säkerhet kontrolleras.

Med andra ord finns inget incitament för att skapa ett eftersatt underhåll på bilen som oftast har en kritisk funktion för exempelvis transport till arbete och skola, men också för ”hemester”. Dagens låga räntemiljö gör dessutom att servicekostnaden ofta kan delas upp räntefritt över flera månader genom finansieringslösningar från nischbanker.

Ser man till den vanliga årsservicen där normalt olja och filter byts, samt genomgång av kontrollpunkter görs, så ligger Mekonomen generellt lägre i pris. Mot märkesbundna verkstäders ordinarie pris ger Mekonomen idag en prisgaranti som innebär att man ger kunden dubbla mellanskillnaden i prissänkning om kunden hittar ett billigare service- eller reparationsalternativ.

Att prisskillnaden faktiskt existerar synliggjordes också av Teknikens värld i en marknadsundersökning under 2017. För en ganska vanlig bil Volkswagen Golf 1,4 TSI från 2014 och för service vid 6000 mil (olja plus filter, kupéfilter, tändstift och bromsvätska) låg priset som lägst på 4347 kronor hos Meca/Mekonomen, vilket kan jämföras med märkesverkstaden som tog 7900 kronor. Ovan gör att Mekonomen-koncernen kan växa även i sämre tider som ett lågprisalternativ.

Årlig 1-års service för en Volvo V70

I den senaste kvartalsrapporten för Q3 2020 ökade omsättningen organiskt med 3 procent till 2,9 miljarder kronor (-1 procent inklusive valutaeffekter). En stabilisering av efterfrågan på bolagets marknader till mer normala nivåer bidrog till utvecklingen då restriktionerna i pandemin delvis hävts.

Rörelseresultatet kunde därmed också öka med 17 procent till 270 miljoner kronor i kvartalet, motsvarande en justerad rörelsemarginal om 9,4 procent (8,0) där kostnader för nedstängningar påverkar den rapporterade rörelsemarginalen. Viss del av förbättringen kom från pandemistöd men, också från kostnadsbesparingar och en resultatförbättring hos Sørensen og Balchen i Norge som tagit marknadsandelar under perioden.

I sitt vd-ord skriver Pehr Oscarson att koncernen genomfört flera strukturella initiativ som omfattar stängning av lagret i Eskilstuna och fortsatta nedstängningar av olönsamma butiker samt verkstäder.

Källa: Mekonomen

Oscarson noterar också att ett viktigt fokusområde under 2020 varit att stärka kassaflödena samt minska rörelsekapitalet. Detta har ledningen också lyckats med där kassaflödet från den löpande verksamheten ökade till 521 miljoner kronor (425) i det tredje kvartalet.

Nettoskulden har således kunnat minska som vid utgången av kvartalet låg på 2964 miljoner kronor, med en nettoskuldskvot om 3,3 gånger. Det kan ställas mot 3709 miljoner kronor vid det fjärde kvartalet 2019. I slutet av det andra kvartalet så förhandlade ledningen fram nya finansieringsvillkor med nya konvenanter. Enligt Oscarson så har koncernen därmed en betryggande marginal till kovenanterna. Mekonomens tillgängliga kassa och outnyttjade kreditfaciliteter uppgick till cirka 1342 miljoner kronor vid slutet av det tredje kvartalet.

De analytiker som täcker Mekonomen har övervägande en positiv rekommendation. Enligt en sammanställning av Marketscreener så ligger den lägsta riktkursen på drygt 15 procent över dagens aktiekurs vilket talar för att även lite sämre scenarion redan är inprisat i aktien. Den högsta aktiekursen ligger samtidigt på cirka 18 procent över dagens kurs, varav en uppsidepotential i snitt om 17 procent. Efter flera år av svag kursutveckling så är vi inte förvånade att aktiepotentialen ser ut som ovan.

Ledningens finansiella mål är en genomsnittlig årlig omsättningstillväxt om minst 5 procent, genom en kombination av organisk tillväxt och mindre förvärv, samt en justerad rörelsemarginal om 10 procent. Nettoskuldskvoten ska vidare ligga på 2,0-3,0 gånger med en utdelningskvot om minst 50 procent. Man betraktar slutet av 2025 som tidsramen för att uppnå målen.

Den 25:e februari kommer ledningen att anordna en kapitalmarknadsdag där man kommer att gå igenom strategin, med detaljer, för hur målen ska uppnås.

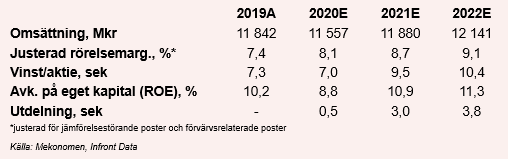

För räkenskapsåret 2020 skissar analytikerkåren en omsättningsnedgång på drygt 2 procent med en justerad rörelsemarginal om cirka 8 procent. Vi tycker prognosen är rimlig ställt mot vad bolaget levererat hittills för de tre första kvartalen, vilket är cirka 70-75 procent av helårsprognosen för 2020.

Prognosen för 2021 pekar vidare på en positiv omsättningstillväxt om närmare 3 procent kombinerat med en rörelsemarginal om 8,7 procent (8,1) drivet av en marknadsåterhämtning och kostnadsbesparingar.

Analytikerkåren ser i övrigt att nettoskuldskvoten kan komma ned till 2,3 gånger till utgången av 2021 och vidare till 1,7 gånger per 2022, vilket är positivt då den stora risken är balansräkningen.

Idag värderas Mekonomen-aktien till ett p/e-tal eller skuldjusterad resultatmultipel, ev/ebita, om 10 respektive 9 gånger för 2021 års vinst- och resultatprognos. Historiskt sett är det en relativt låg värdering.

Under 2019 värderades aktien till ett p/e-tal om 13 gånger eller skuldjusterad resultatmultipel om 12 gånger. Det är i grunden en rättvis värderingsmultipel beaktat historiken där ledningen har en hel del att bevisa på tillväxtfronten.

Utifrån multipeldifferensen ovan i p/e-tal, och 2020 års förväntade utdelning, så betyder det en uppsidepotential i aktien om 25-30 procent i skrivande stund.

Det har spekulerats på aktiemarknaden om ett bud från huvudägaren, amerikanska reservdelsgrossisten LKQ, som skulle kunna köpa ut Mekonomen från börsen. Vad som talar för ett sådant scenario är dels värderingen, men också att LKQ-ledamoten Robert M. Hanser i december föreslagits till ny styrelseordförande i Mekonomen. Vi betraktar i nuläget ett utköp som spekulativt, men uppskattar valet då han har en gedigen erfarenhet med tidigare uppdrag hos bland annat Bosch som är en stor underleverantör till bilindustrin.

Summerat så väljer vi att byta fot från tidigare ett neutralt råd till köp denna gång där vi ser potential för en marknadsåterhämtning efter pandemin, och där tillväxten också understöds av utvecklingen på begagnatmarknaden för personbilar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| MEKO | Köp | 97,60 | - |