.png)

Sandvik har länge varit en Placera-favorit, och aktien gjorde heller ingen besviken efter vårt köpråd i oktober med en kursuppgång om cirka 17 procent till dagens datum (läs vår tidigare analys här).

Aktiekursutveckling för Sandvik sedan analysen i oktober

Det var visserligen inga signifikanta nyheter vid den digitala kapitalmarknadsdagen som hölls i november, men det faktum att man förvärvade DSI Underground under december visar trots allt att ledningen med den relativt nya vd:n Stefan Widing vill skapa förändring. Förvärvet i sig ger därmed en viktig signaleffekt om vad vi kan förvänta oss framöver och som, tillsammans med en sektorrotation mot cykliskt, gjort att aktien gått bättre än Stockholmsbörsen i sin helhet under november och december.

DSI Underground, som tillhandahåller eftermarknadstjänster inom gruvsektorn, stärker Sandviks affärsområde Sandvik Mining and Rock Solutions och förväntas under 2020 att uppnå en helårsomsättning på 518 miljoner euro (exkluderat de fyra joint ventures som ingår i förvärvet). Enligt Widing stärker DSI Undergrounds expertis inom säkerhet och produktivitet under jord, samt geografiska räckvidd, Sandviks marknadsposition globalt inom gruvdrift.

Prislappen ligger på 943 miljoner euro på en kontant och skuldfri basis. Förvärvet kräver regulatoriska godkännanden vilket bör vara färdigt till mitten av 2021. Vi uppskattar detta förvärv då bolaget bör göra Sandvik mindre cykliskt givet en förstärkning av eftermarknadsaffären, samt att det även kan ge en positiv inverkan på Sandviks värderingsmultipel.

I det kortsiktiga perspektivet visade Q3-rapporten som släpptes i oktober att aktiviteten på flera av slutmarknaderna är fortsatt svag i och med pandemiläget. Orderingången för hela koncernen låg på -11 procent under kvartalet vilket även gällde omsättningsnedgången. Rörelsemarginalen kunde emellertid kvarstå över ledningens målsättning om minst 16 procent, med en marginal i Q3 om 17,3 procent (18,3), då besparingar bidrog till rörelseresultatet.

Källa: Sandvik Q3-2020

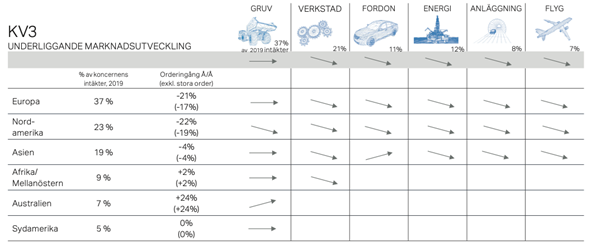

Bolaget anger i sin presentation att marknadsförhållandena kommer att vara osäkra tills vi lämnat pandemin bakom oss. Det gäller framför allt marknadsutvecklingen för flygsektorn, men även olja och gas (energi). Under 2019 uppgick omsättningen mot dessa sektorer till totalt 19 procent. Samtidigt förväntar sig ledningen en gradvis återhämtning och noterar även att kostnadsbesparingarna som annonserats kommer att understödja lönsamhetsförbättringen framöver.

I övrigt arbetar ledningen fortsatt med en särnotering av affärsområdet Sandvik Materials Technology, vilket bedöms ske under 2022. Man kommer också att i år separera den marknadsledande divisionen Crushing and Screening som bildar ett nytt affärsområde, kallat Sandvik Rock Processing Solutions.

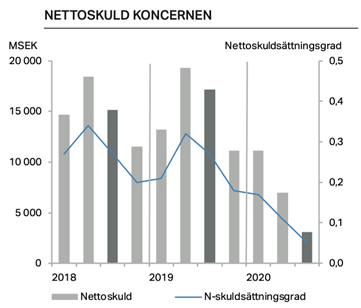

Sandviks starka balansräkning gör att vd Widing har stor flexibilitet i nuvarande pandemiläge, och det skapar dessutom stora möjligheter att ta Sandvik till nästa nivå som tillväxtbolag genom kompletterande förvärv. Vid utgången av det tredje kvartalet uppgick nettoskulden till 3,1 miljarder kronor (17,1) vilket innebär en nettoskuldsättningsgrad på 0,05 (0,27) gånger ställt mot det egna kapitalet. Då inkluderas även pensionsskuld. Med ett nettoskuldsmål om lägre än 0,5 gånger det egna kapitalet gör det att Sandvik har en mycket stor förvärvsbuffert.

Källa: Sandvik Q3-2020

Ledningens målsättning är vidare att nettoomsättningen ska växa med lägst 5 procent per år, över en konjunkturcykel, där förvärv är en viktig tillväxtkomponent i sammanhanget. Samtidigt ska man uppnå en justerad rörelsemarginal om minst 16 procent.

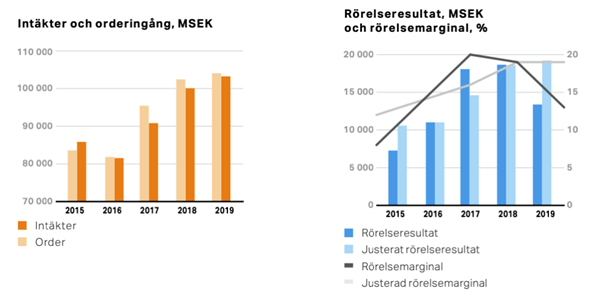

Tittar vi i backspegeln så har den finansiella utvecklingen varit positiv de senaste fem åren med stigande omsättning och rörelseresultat (justerat för jämförelsestörande poster).

Källa: Sandvik årsredovisning 2019

Sandvik-aktien täcks idag av över 20 analytiker, enligt en sammanställning av Marketscreener. Det är inte konstigt då andelen aktieägare i USA och Storbritannien uppgick till 16 procent under räkenskapsåret 2019.

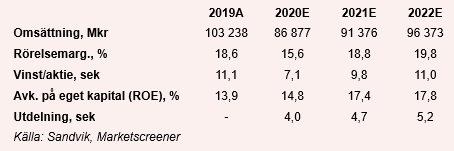

I prognosen för innevarande år skissar man på ett omsättningstapp om närmare 16 procent till cirka 87 miljarder kronor samt ett rörelseresultat på 14 miljarder kronor, motsvarande en rörelsemarginal om 15,6 procent (18,6).

Vi anser att estimaten för 2020 är ganska rimliga beaktat vad bolaget hittills levererat i omsättning och rörelseresultat för de första tre kvartalen. Sandvik har redan uppnått ungefär 74 procent av analytikerkårens snittprognos för omsättningen och rörelseresultatet.

Prognosen för 2021 pekar mot en omsättningstillväxt om drygt 5 procent kombinerat med en stigande rörelsemarginal till 18,8 procent. Kostnadsbesparingar tillsammans med bidrag från förvärv med exempelvis synergier understödjer denna marginalexpansion, men också att skalfördelarna bör gynnas av en återhämtning på volymsidan.

Justerat för den förväntade nettokassan per 2021 om cirka 11,8 miljarder kronor, utifrån analytikerkårens snittprognos, så ger det oss i dagsläget en resultatmultipel, ev/ebit, för samma period om 14 gånger. Det är visserligen något över den historiska värderingen (om man jämför med perioden 2017-2019 kring 12 gånger i genomsnitt) men genom förvärvet av DSI Underground, som sänker cyklikaliteten i gruvaffären, så kan en högre multipel motiveras.

Vi anser inte att en ev/ebit-multipel om 14 gånger heller är särskilt hög ställt mot en förväntad tillväxt i rörelseresultatet under prognosperioden 2021-2022 om 19 procent i snitt.

Aspekt att beakta är även 2020 års förväntade utdelning samt den förvärvsbuffert som finns i balansräkningen. Det gör att vi i dagsläget kan se en uppsidepotential om cirka 15 procent.

Vi står därför kvar vid vårt tidigare köpråd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Sandvik | Köp | 202,00 | - |