.png)

På Placera har vi både i poddar och analyser lyft fram den sektorrotation som pågår, vilket bland annat gynnar den cykliska industri- och byggsektorn som fortsatt återhämtar sig efter nedstängningar i flera ekonomier.

Och frågan är hur man bäst exponerar sig för en bred konjunkturuppgång. Stabila industrikoncerner med relativt höga inträdesbarriärer och en låg skuldsättning är ett givet val, men ett annat sätt är att titta på råvarubolag som brukar gynnas av stigande marknadspriser i takt med att industrin ökar sin produktion.

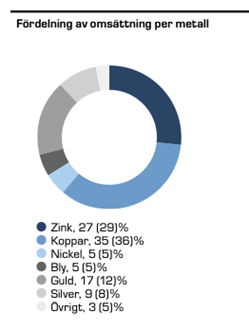

Det svenska gruv- och smältverksbolaget Boliden är ett alternativ som har en stor exponering mot metallerna zink, koppar, guld och silver. Dessa fyra metaller stod ifjol för cirka 88 procent av Bolidens omsättning i affärsområdet Gruvor. Koppar utgör den viktigaste metallen med en omsättningsexponering om 35 procent. Övriga metaller består till exempel av kobolt.

Källa: Boliden

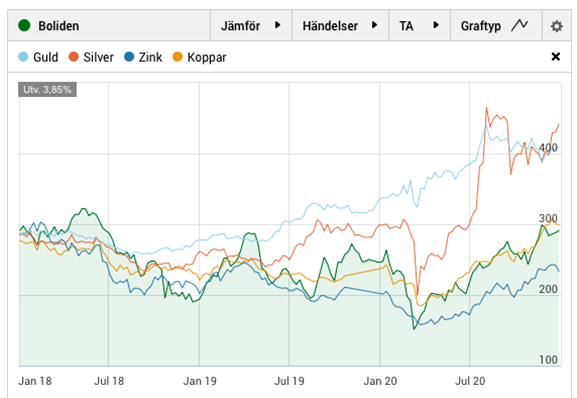

Sedan början av 2018 har Bolidens aktiekurs också varit ganska högt korrelerad med prisutvecklingen för koppar. Det senaste året har Bolidens aktiekurs stigit med cirka 15 procent kontra kopparns och zinks prisuppgång om 32 respektive 10 procent.

Aspekt att beakta till prisutvecklingen är efterfrågan av exempelvis koppar, nickel och bly för den klimatomställning som pågår globalt med elektrifieringen som huvudlösning. Nickel är viktigt för batteritillverkningen och kopparn för att transportera el.

Enligt WWF ger elbilen betydande miljövinster gentemot förbränningsmotorn. En elbil i Sverige har, beroende på storlek, 45-80 procents mindre klimatpåverkan under sin livstid än motsvarande bensin- eller dieselbil. Man konstaterar dock att bristen på koppar, som är kostnadseffektiv att utvinna, är ett hinder. I våra ögon bör detta på sikt reflekteras i ett högre kopparpris då det blir allt svårare att utvinna kostnadseffektivt samtidigt som efterfrågan även bör öka. En bensinbil innehåller idag ungefär 12 kilo koppar, vilket ska ställas mot elbilen som kräver cirka 120 kilo koppar.

Prisutvecklingen för guld och silver har vidare varit mycket stark och som beror på den ökade penningmängden, i och med centralbankernas stimulanser.

Prisutveckling för metaller i jämförelse med Bolidens aktiekurs

Enligt Bolidens rapport för det tredje kvartalet som släpptes i slutet av oktober, har coronapandemin resulterat i att de metallförbrukande industriernas produktion varit lägre än normalt. Produktionen har dock ökat jämfört med föregående kvartal, vilket pekar på en återhämtning. Det är framför allt utvecklingen i Kina, där man ligger längre fram i pandemiutvecklingen, som varit positiv för metallindustrin.

Trots årets pandemi har Bolidens verksamheter hållit uppe sin drift väl där produktionen vid smältverk och gruvor var stabil under det tredje kvartalet. Metallproduktionen i smältverken liksom anrikningen vid gruvorna var högre i förhållande till samma kvartal ifjol.

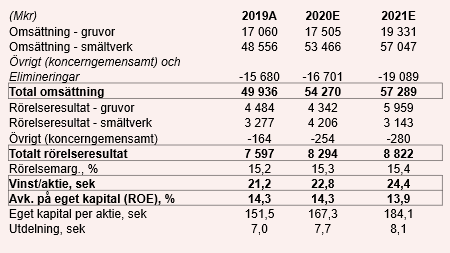

Rörelseresultatet steg inom affärsområdet Gruvor till 1,6 miljarder kronor (1,1) under perioden drivet dels av högre anrikning i gruvorna Garpenberg och Kevitsas, dels av högre ädelmetall- och kopparpriser.

Affärsområdet Smältverk ökade vidare sitt rörelseresultat, exklusive omvärdering av processlager, till 836 miljoner kronor (716). Högre volym producerad metall, högre zinksmältlöner samt högre ädelmetall- och kopparpriser bidrog positivt till resultatutvecklingen.

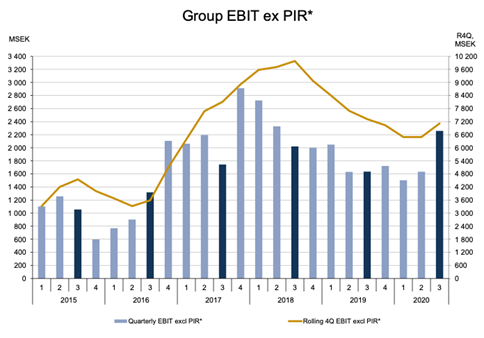

Det tredje kvartalet representerar ett trendbrott i resultatutvecklingen, om vi blickar bakåt till det fjärde kvartalet 2017, där stigande metallpriser ger en tydlig påverkan på resultatet.

Koncernens rörelseresultat rullande 12 månader. (*PIR= exkluderat omvärdering av processlager) Källa: Boliden

Metallprisutvecklingen och valutaförändringar är inte något ledningen kan påverka som extern faktor. Ledningen har dock internt sänkt skuldsättningen och kan även arbeta med kostnadsbasen för att förbättra resultatförmågan. De tre största kostnadsposterna är idag personal, energi och förbrukningsvaror samt reservdelar. Med en potential att elektrifiera gruvverksamheten så kan det ge stora besparingar i inköp av diesel.

Nettoskuldskvoten, nettoskulden i förhållande till rörelseresultatet före avskrivningar (ebitda), förväntas av analytikerkåren att uppgå till ungefär 0,3 gånger (0,4) för helåret 2020. Det är en låg skuldsättningsnivå och analytikerkåren antar också, genom starka kassaflöden, att nettoskulden sjunker ytterligare till cirka 1,3 miljarder kronor per 2021. Till 2022 antas Boliden knappt ha någon nettoskuld. Detta är positivt både sett till nya investeringar, och för utdelningar till aktieägarna.

Analytikerkårens prognos för omsättningen 2021 pekar mot en tillväxt om drygt 10 procent kombinerat med en något förbättrad rörelsemarginal om 15,4 procent (15,3).

Justerat för den förväntade nettoskuldsättningen per 2021 om cirka 1,3 miljarder kronor, utifrån analytikerkårens snittprognos, så ger det oss i dagsläget en resultatmultipel, ev/ebit, för samma period om 9 gånger.

Ifjol låg ev/ebit-multipeln på cirka 10 gånger och vi anser att man kan motivera en resultatmultipel runt 10,5 gånger i en positiv konjunkturmiljö med stigande metallpriser.

Och multipeldifferensen ovan gör, tillsammans med den förväntade utdelningen för 2020, att vi i skrivande stund kan se en uppsidepotential i aktien om 15-20 procent.

Ska man summera Boliden så blir antagandet om stigande metallpriser centralt utifrån en investering i aktien. En fortsatt återhämtning i den globala industri- och byggsektorn kombinerat med en strukturell metallefterfråga, från elektrifieringstrenden, framstår som de viktigaste faktorerna för detta.

Vi ger därför ett köpråd där vi tycker att Boliden-aktien är intressant för den som söker extra krydda till den cykliska delen av aktieportföljen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Boliden | Köp | 299,10 | - |