.png)

Hela den nordiska banksektorn har påverkats av de pågående penningtvättsutredningarna i olika former, men där Danske Bank tycks ha hamnat i stormens öga. Samtidigt är värderingen historiskt låg, analytikerkåren förutspår att kreditförlusterna når sin topp i år och det senaste utfallet från en av utredningarna visar att det kanske inte blir så illa som aktiemarknaden förväntar sig om man tar på sig de långsiktiga glasögonen.

Aktiekursen för Danske Bank har varit i en nedåtgående trend sedan sommaren år 2017 och aktien handlas idag runt 100 danska kronor. Att de flesta i analytikerkåren “kastat in handduken” och ställt sig vid sidlinjen, med en neutral rekommendation, tillhör det normala.

Vi får gå tillbaka till hösten 2011, med eurokris i PIGS-länderna, samt finanskrisåret 2009 för att observera samma kursnivåer. Och frågan är som alltid om det kan bli värre? Under de senaste tre månaderna har Danske Bank-aktien gått bättre än Köpenhamnsbörsen (OMXCS20) med en kursuppgång om 20 procent.

Man kan dra paralleller till krisen i fordonskoncernen Volkswagen som manipulerade avgasutsläpp och därefter fått hantera stora skadeståndsbelopp. I båda fallen, Volkswagen och Danske Bank, har man internt i bolagen inte haft tillräckliga rutiner för att upptäcka oegentligheter. Volkswagen-aktien rasade också kraftigt på beskedet om skadeståndskrav, men har sedan dess återhämtat sig - även om coronapandemin påverkat i år.

Och vi ser också likheter i hur man på lång sikt löser frågan. Förutom att man adresserar strukturproblemen kring rutiner och riktlinjer samt bolagskulturen i övrigt för framtiden, så är den permanenta lösningen att man helt enkelt lämnar det område där problemen uppstod från början. I Volkswagens fall så är det förbränningsmotorn och i Danske Banks fall är det Estland.

Volkswagen har redan bestämt att framtiden i stora drag är elektrifierad, och Danske Bank tog ifjol beslutet att stänga ned sin filial i Estland. Man kan inte utesluta att varumärket kan ha tagit skada, men det är svårt att se hur grundproblemen kan kvarstå i ett långsiktigt perspektiv givet dessa drastiska förändringar. Vad banken har kvar att lösa är givetvis notan för tidigare synder.

Blickar vi till själva bankrörelsen finns det också ljusglimtar där rapporten för det tredje kvartalet, som presenterades i november, visade på en liten återhämtning. De totala intäkterna för banken ökade med 0,5 procent under kvartalet, mot samma period i ifjol, till 10,5 miljarder danska kronor där ett förbättrat räntenetto och tradingintäkter bidrog till utvecklingen. De nordiska ekonomierna har hållit uppe tillväxten relativt väl, trots omständigheterna med coronapandemin under året.

K/I-talet, det vill säga kostnader i förhållande till intäkter (som effektivitetsmått), ökade emellertid i det tredje kvartalet till 63,5 procent mot föregående kvartal (61,7) och mot samma period ifjol (60,8). I år har rörelsekostnaderna ökat mot bakgrund av ledningens transformationsprogram och compliance-kostnader för regelefterlevnadsarbete. Även kostnader för internutredning i den stängda filialen i Estland har påverkat kostnadsutvecklingen.

Transformationsprogrammet som ledningen sjösatt till år 2023 handlar om att dels ändra om ledningsstrukturen och dels anpassa banken till en mer digital kundupplevelse i en lågräntemiljö med tunna marginaler. I praktiken betyder detta personalneddragningar där upp till 1600 anställda under de kommande 6-12 månaderna behöver lämna, där frivilliga överenskommelser och naturliga avgångar är en del av lösningen. Utgångspunkten i transformationsprogrammet är att förbättra avkastningen på det egna kapitalet till år 2023 om 9-10 procent.

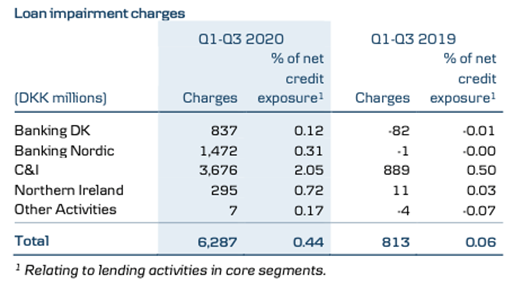

Kreditförlusterna har naturligt ökat under de första tre kvartalen, i jämförelse med samma period ifjol, till 0,44 procent av låneboken (0,06) på grund av pandemiläget, men exponeringen mot hotell och restaurang är ändå begränsad. I låneboken uppgick bruttoexponeringen till knappt 0,5 procent i det tredje kvartalet.

Utveckling för kreditförluster. Källa: Danske Bank

Ser man till täckningsgraden för förfallna lån så uppgick den vidare till 82 procent (78) i kvartalet. Med tanke på att en stor del av utlåningen är till bostäder med säkerheter, offentliga institutioner samt kommersiella fastigheter så tycker vi risken i utlåningen, i sin helhet, ser hanterbar ut där vi också beaktar att ledning höjt sin nettovinstprognos för helåret 2020. Det indikerar en god visibilitet i bankens riskexponering.

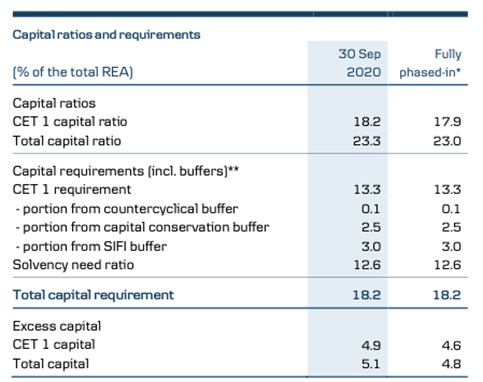

Förutom att kreditförlusterna ser hanterbara ut ligger Danske Bank dessutom väl till i sin kapitalreserv. Per 30:e september så uppnådde banken en total kapitalkvot om 23,3 procent mot kravet på 18,2 procent. Det gör att banken har en betydande kapitalbuffert för att klara oväntade händelser.

Historiskt har banken varit mycket aktieägarvänlig med utdelningar och aktieåterköp, vilket kan bli aktuellt igen när man lämnat utredningar bakom sig och banken befinner sig i en bättre makromiljö. Bufferten förklarar också varför avkastningen på det egna kapitalet är låg idag. Situationen kan jämföras med konkurrenten Nordea som också är överkapitaliserad.

Kapitalreserver. Källa: Danske Bank

Som vi inledde analysen med är skadeståndskraven en stor osäkerhet för banken och i den senaste kvartalsrapporten kan man inte bedöma hur stora beloppen blir samt när man kan komma till ett avslut. Vi ser det dock som positivt att OFAC, som är den amerikanska myndigheten som ansvarar för civil efterlevnad av amerikanska sanktioner, valt att lägga ned sin utredning och utan åtgärd gällande bankens agerande i Estland. Orsaken är att man inte funnit några signifikanta sanktionsöverträdelser i Danske Bank. Detta är positivt beaktat att sanktionsöverträdelser kan leda till höga skadeståndsbelopp.

Det finns dock fortfarande pågående utredningar av myndigheter i USA, Danmark och Frankrike där det i USA handlar om utredning hos justitiedepartementet och finansinspektionen SEC.

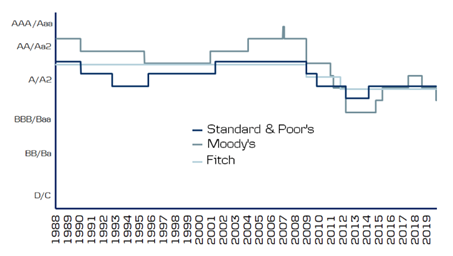

Inom analytikerkåren har man i början av året bedömt att skadeståndskostnaderna för Danske bank kan uppgå till sammanlagt 13,5 miljarder danska kronor, eller 15,7 danska kronor per aktie. Det är spekulativt men inte ett orealistiskt belopp. Vi noterar också att de stora kreditratingaktörerna såsom Fitch Ratings och S&P Global gett Danske Bank betyget ‘A’, vilket är ganska högt. I sin motivering framhäver Fitch (per juni 2020) att banken kan klara av skadestånd i penningtvättsfrågan genom sin kapitalbuffert.

Utveckling för bankens kreditbetyg. Källa: Danske Bank

Värderingen är som sagt också låg vilket återspeglar den svaga visibiliteten kring skadeståndskrav, och som enligt vår mening inte reflekterar ledningens ambition om att förbättra avkastningen på det egna kapitalet till 9-10 procent år 2023.

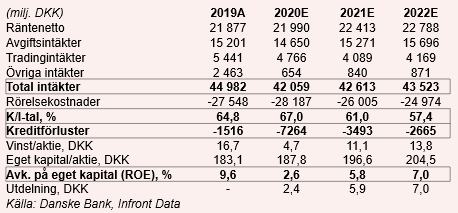

Med en återhämtning på intäktssidan, likväl lägre rörelsekostnader utifrån personalreducering samt dessutom lägre kreditförluster, givet ett vaccin så ökar vinsten per aktie kraftigt till drygt 11 danska kronor (4,7) nästa år. Det ger ett p/e-tal i skrivande stund om 9 gånger eller p/b-tal, eget kapital mot dagens aktiekurs, om 0,5 gånger. Det kan jämföras snittvärderingen under perioden 2017-2019 om p/b 0,9 gånger.

Kan banken nå sitt avkastningsmål om 9-10 procent år 2023, samt under perioden lösa skadeståndsfrågan, så anser vi att man i alla fall kan motivera en p/b-multipel om 1,0 gånger. Detta skulle i dagsläget betyda en mycket hög uppsida i aktien.

Men då ledningen har mycket att bevisa på lönsamhetsfronten så är vi lite mer konservativa och med en förväntad avkastning på det egna kapitalet om 7 procent år 2022, baserat på analytikerkårens snittprognos, så anser vi att man kan motivera en p/b-multipel om 0,7 gånger.

Multiplicerar vi 0,7 med 197 kr per aktie i eget kapital per 2021, samt även adderar 2020 års förväntade utdelning om 2,4 danska kronor per aktie och i övrigt subtraherar 15,7 danska kronor i ett scenariobaserat skadeståndsbelopp, så utmynnar det i ett värde kring 125 danska kronor. På dagens kursnivåer så betyder det en uppsidepotential kring 20 procent.

Normalt handlas en bank under substansvärdet om det förefaller vara risk för stora kreditförluster och där man inte bedöms möta de uppsatta kapitalkraven, det vill säga nyemissioner är aktuellt. Där är inte Danske Bank utan problemen är i grunden historiska. Som kreditbetygsaktören Fitch konstaterar så kan banken i övrigt möta skadeståndskraven med tillgänglig kapitalbuffert.

Det är redan en utdragen utredningsprocess och den kan kvarstå ett tag till, men framåtblickande så är det betydligt viktigare att själva bankrörelsen kan förbättras med ledningens lönsamhetsambitioner till 2023. Vi uppskattar i sammanhanget att denna förbättring kan understödjas av en återhämtning i makroutvecklingen givet ett coronavaccin som nu rullas ut i global skala.

Vi tycker därmed att Danske Bank kan vara värd en chansning i en väldiversifierad aktieportfölj med hänsyn till den osäkerhet som inte går att undgå i aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Danske Bank | Köp | 101,65 | - |