.png)

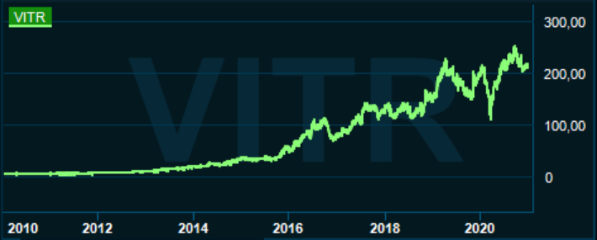

Det Göteborgsbaserade medicinteknikbolaget Vitrolife, som fokuserar på produkter för fertilitetsbehandling, har haft en fenomenal aktiekursutveckling de senaste tio åren med en avkastning på över 4000 procent sedan januari år 2010. I år har aktien avancerat med cirka 9 procent vilket är ungefär i linje med Stockholmsbörsens storbolagsindex (OMXS30).

Vitrolife grundades år 1994 då assisterad befruktning (IVF) fortfarande var ett nytt område. Genom produktutveckling och förvärv av andra innovativa IVF-företag så har bolaget växt i takt med världsmarknaden.

Idag är Vitrolife verksam inom tillverkningen och utvecklingen av produkter inom fertilitetsbehandling. Produkterna säljs på global nivå och innefattar analys av embryon, kylningsprodukter, lasersystem, samt ett utbud av oljor som används i fertilitetsprocessen.

Marknadsandelen för Vitrolife uppskattas av bolaget till cirka 10 procent baserat på klinikernas totala inköp av engångsprodukter och utrustningar. Konkurrens finns med andra ord då marknadsstrukturen inte är ett monopol eller oligopol med några få aktörer. Som exempel så förvärvade EQT bioteknikbolaget Igenomix under 2019 och som verkar inom samma område. Andra aktörer är Cooper Companies, Cook Medical, Kitazato samt Irvine Scientific.

Vitrolifes kunder utgörs av privata och offentliga kliniker, sjukhus och laboratorier. Världsmarknaden för assisterad befruktning, ur IVF-klinikernas perspektiv, uppskattas till ungefär 100-150 miljarder kronor, varav 10-15 miljarder kronor utifrån klinikernas inköp av engångsprodukter och utrustning.

Varje år utför Vitrolife drygt 2 miljoner IVF-behandlingar. Priserna varierar kraftigt mellan länder men den totala behandlingskostnaden för en fertilitetsbehandling ligger idag i snitt kring 50 000 kronor. I takt med att medelinkomsterna i världen ökar så blir priset ett mindre problem.

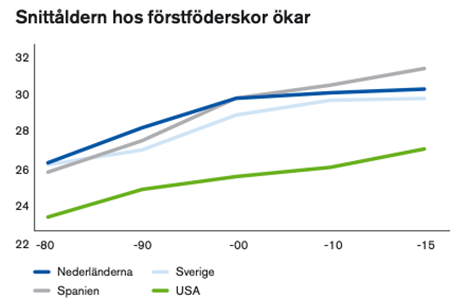

Att snittåldern hos förstföderskor ökar i många länder gör att behovet av fertilitetsbehandlingar kommer att fortsätta växa i framtiden. I början av 80-talet så låg snittåldern runt 24 till 28 år. I dagsläget är det snarare kring 30 år. Med en yngre generation som exempelvis studerar allt senare, och satsar på sin karriär, så väntar många idag med att skaffa barn.

Källa: Vitrolife

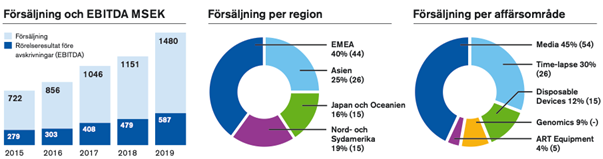

Under de senaste tre åren har bolaget växt omsättningen med drygt 15 procent per år och rörelseresultatet har även stärkts under samma period där den underliggande marknaden växer med cirka 5-10 procent per år.

En viktig nyhet under 2019 är att ledningen etablerat ett nytt affärsområde - Genomics. Under 2018 ingick Vitrolife i ett avtal med amerikanska teknikbolaget Illumnia där man framgångsrikt startat upp försäljningen av kit för genetisk analys av embryon. Under året gav Genomics ett intäktsbidrag om 125 miljoner kronor, motsvarande 9 procent av koncernens totala intäkter.

Europa (EMEA) och Nord- och Sydamerika står fortsatt för majoriteten av Vitrolifes omsättning. Japan och Oceanien ökade dock sin försäljningsandel ifjol, vilket inte förvånar givet demografin med en ökad andel äldre i befolkningen.

Ser vi vidare till affärsområden så är det Media och Disposable Devices, som utgör kärnverksamheten i Vitrolife och som ingår i divisionen Consumables. Dessa två affärsområden stod för närmare 70 procent av den totala omsättningen och utvecklar och producerar näringslösningar (media), avancerade engångsinstrument (nålar och pipetter) samt engångsprodukter i plast.

Källa: Vitrolife

I år har omsättningstillväxten av naturliga skäl kommit ned på grund av pandemin då färre behandlingar genomförs. Enligt vd Thomas Axelsson pågår det dock en återhämtning på marknaden och som fortsatte under det tredje kvartalet. Omsättningen minskade på årsbasis med 11 procent i lokala valutor men ökade dock mot förgående kvartal (Q2-20) med över 50 procent.

Under slutet av det andra kvartalet uppskattade bolaget att antalet behandlingar uppgick till cirka två tredjedelar av motsvarande period föregående år. Samma siffra för det tredje kvartalet var cirka 90 procent, vilket visar på en tydlig förbättring. Detta gynnade divisionen Consumables under det tredje kvartalet där omsättningen steg med 7 procent på årsbasis.

Det är istället i divisionen Technology som man kan se en större omsättningsnedgång, om 41 procent under kvartalet, där affärsområdena Time-lapse och ART Equipment ingår som utvecklar och producerar teknologiska hjälpmedel som exempelvis mikrolasersystem. Aspekt att beakta är att divisionen påverkades av en stor Time-lapseorder (teknik för embryoövervakning) i jämförelsekvartalet (Q3-19).

Givet en lägre tillväxt i år så har ledningen arbetat med den interna kostnadskontrollen. Man har även minskat aktivitetskostnader som till exempel mässor och resor. Rörelsemarginalen före avskrivningar (ebitda) kunde därmed ligga kvar på över 40 procent under det tredje kvartalet.

I sitt vd-ord, och för utsikterna framöver, anger Thomas Axelsson att bolaget förväntar sig att de allra flesta patienter som nu skjuter upp IVF-behandlingar (assisterad befruktning) kommer att genomföra dessa vid ett senare tillfälle. Det innebär alltså ett uppdämt behov av IVF-behandlingar efter krisen.

Till det viktigaste bedöms de långsiktiga marknadsutsikterna i huvudsak som oförändrade och man ser därför en kontinuerligt växande marknad, som i monetära termer förväntas växa med 5-10 procent per år under överskådlig framtid.

Förutom en långsiktigt positiv efterfrågetrend så har Vitrolife idag även en betydande nettokassa som kan användas till förvärv, utdelningar och aktieåterköp. Nettokassan uppgick till cirka 830 miljoner kronor vid utgången av det tredje kvartalet och analytiker som täcker Vitrolife antar att kassan kommer att expandera till 1,2 miljarder kronor nästa år givet positiva kassaflöden. Detta lämnar ett stort utrymme till förvärv där ledningens ambition är att ligga på en nettoskuldskvot under 3 gånger rörelseresultatet före avskrivningar (ebitda).

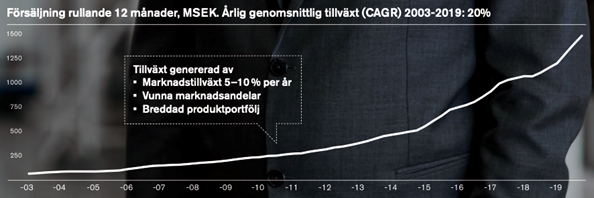

Ledningens målsättning när det gäller nettoomsättningen är att denna ska växa med 20 procent per år i genomsnitt över en treårsperiod kombinerat med en rörelsemarginal före avskrivningar om mer än 30 procent. Det ska ställas mot historiken där Vitrolife växt omsättningen med en genomsnittlig tillväxttakt (CAGR) om 20 procent per år sedan 2003.

Källa: Vitrolife

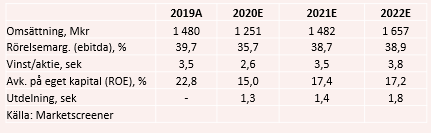

De analytiker som täcker Vitrolife antar för innevarande år, med restriktioner i pandemin, ett omsättningstapp om 16 procent till cirka 1,3 miljarder kronor tillsammans med ett rörelseresultat före avskrivningar (ebitda) om ungefär 450 miljoner kronor.

Estimaten bedöms som rimliga då man för de tre första kvartalen levererat ungefär 60-70 procent av prognosen för helåret 2020 och med en fortsatt återhämtning under det fjärde kvartalet så understödjer det tillväxten.

Prognosen för nästa år pekar mot en omsättningstillväxt om närmare 19 procent där man också ska väga in en uppdämd efterfråga efter pandemin i och med vaccination på global skala. Rörelsemarginalen, på ebitda-nivå, förväntas då också att återhämta sig till närmare 40 procent givet förbättrade skalfördelar på volymsidan.

Justerat för den förväntade nettokassan per 2021 om cirka 1,2 miljarder kronor, utifrån analytikerkårens snittprognos, så ger det oss i dagsläget en resultatmultipel före avskrivningar, ev/ebitda, för samma period om 39 gånger eller ett p/e-tal på drygt 60.

Ifjol låg ev/ebitda-multipeln och p/e-talet på 36 respektive 56 gånger. Om avkastningen på det egna kapitalet kan stärkas till 25 procent på lång sikt så går det att motivera ett p/e-tal kring 50 gånger, i linje med värderingen 2017-2019. Det beror på en mycket hög vinstvisibilitet med en begränsad finansiell risk.

Vitrolife-aktien ska alltså handlas till höga vinstmultiplar, men idag tycker vi att värderingsmultiplarna är lite för höga. Även om man räknar med att bolaget kan växa in i dagens värderingsmultiplar så är uppsidepotentialen bara runt 10 procent och då tar vi även hänsyn till förvärvsbufferten i balansräkningen. Lönsamheten är dessutom i ingångsläget redan mycket hög över ledningens målsättning.

Att analytikerkåren har en neutral rekommendation eller ett säljråd kan därmed förstås, och det bekräftas av den historiska värderingen med ett p/e-tal i snitt om 53 gånger, eller ev/ebitda 33 gånger, för perioden 2017-2019. Analytikerkårens lägsta riktkurs ligger också drygt 20 procent under dagens aktiekurs.

Summa summarum så gillar vi Vitrolife som bolag med mycket positiva tillväxtutsikter men med dagens värdering så lämnas en alltför liten uppsida. Det blir därför en neutral rekommendation. Men aktien bör definitivt bevakas givet utsikterna och vi kan se ett köpläge om vi åtminstone kommer ned till den historiska värderingen kring ev/ebitda 30-35 gånger från dagens närmare 40 gånger, vilket är ungefär 10-15 procent under dagens kursnivåer.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Vitrolife | Neutral | 216,00 | - |

")