.png)

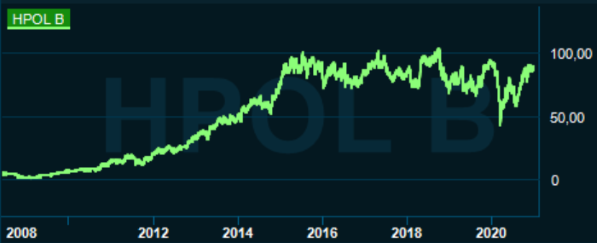

Polymerkoncernen Hexpol, med anor från 1800-talet under Svenska Gummifabriks AB i Gislaved, förvärvades av Hexagon år 1994. I början av sommaren 2008 delades Hexpol ut till Hexagons aktieägare och noterades på Stockholmsbörsen. Aktien hade en fantastisk utveckling fram till 2015 med en kursuppgång på över 1500 procent.

Men sedan dess har bolaget halkat efter i tillväxten och lönsamheten och styrelsen valde under hösten att utse styrelseordförande Georg Brunstam till ny vd, vilket han har erfarenhet av sen tidigare.

Georg Brunstam

Och kanske är det rätt läge. Aktiekursen har också harvat under de senaste fyra åren i en nedåtgående fas och finans- och IR-chefen Karin Gunnarsson valde att lämna ifjol, likväl vd Mikael Fryklund i år. Under perioden 2007-2017 var Georg Brunstam vd och han förväntas ge ett större kundfokus samt bättre kostnadskontroll i syfte att nå bolagets målsättningar. Ledningen har som tidigare ett mål att växa med 10 procent per år, över en konjunkturcykel, kombinerat med en rörelsemarginal överstigande 17 procent.

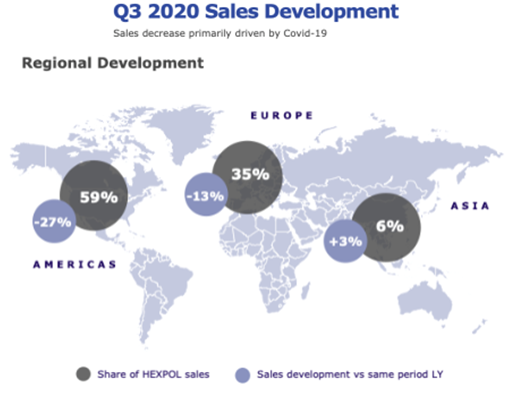

Q3-rapporten som presenterades den 23:e oktober visar än så länge att man har en bra bit kvar till omsättningsmålet där omsättningen för de första nio månaderna sjönk med nästan 15 procent. Det är framför allt bolagets exponering mot fordonsindustrin som haft en negativ inverkan på tillväxten med nedstängningar under pandemin.

Ifjol stod koncernens försäljning till fordonsindustrin för cirka 36 procent av de totala intäkterna. Exempel på produkter är gummimaterial för tätningslister som används till dörrar och fönster samt slangar och packningar. För fordonstillverkare, i framför allt premiumsegmentet, så är en hög kvalitet på till exempel tätningslister en mycket viktig komponent då listerna bidrar till ett avgörande kvalitetsintryck i form av en tyst kupé.

Även om omsättningsutvecklingen varit svag så har lönsamheten, på den positiva sidan, stärkts genom väsentligt reducerade kostnader och förbättrade volymer, vilket gjorde att det underliggande rörelsemarginalen kunde stärkas till 17,8 procent (13,7) under det tredje kvartalet.

I ett geografiskt perspektiv är det i Asien man kunnat se en återhämtning i omsättningen medan huvudmarknaderna Europa och Amerika fortsatt visar på en svag utveckling under kvartalet. Det förvånar inte då Kina ligger tidigt i pandemifasen.

Källa: Hexpol

Stigande råvarupriser är ett orosmoln för lönsamheten. Under det tredje kvartalet gynnades man av något lägre priser än motsvarande kvartal föregående år, men under hösten har priserna på plast- och gummiråmaterial ökat generellt mot bakgrund av ett begränsat utbud.

Vi betraktar dock högre råvarupriser som en temporär, kortsiktig, utveckling i och med påverkan från pandemin. Historiskt så har högre råvarupriser inte heller varit ett problem för Hexpol då man kunnat föra vidare denna kostnad till kund och ledningen arbetar dessutom proaktivt med månadsvisa prisförhandlingar.

Att vi på kort sikt rör oss mot en marknadsvändning i pandemin tycker vi bekräftas av att ledningen vid en extrastämma i november valde att återinföra utdelningen om 2,3 kronor per aktie som drogs tillbaka i våras. Detta skedde i samband med att man återbetalade permitteringsstödet som man fått i år.

Blickar vi istället till de långsiktiga utsikterna så bedömer vi de som positiva för Hexpol där flera megatrender styr den underliggande efterfrågan på avancerade polymera blandningar, packningar samt hjul i plast- och gummimaterial för truck- och länkhjulsapplikationer. De viktigaste marknadstrenderna är bland annat urbanisering, mobilitet och cirkulär ekonomi där utvecklingen också påverkas av det digitalisering skifte som pågår hos fordonstillverkare och övrig industri.

En annan fördel för Hexpol är dagens balansräkning. Nettoskulden uppgick till 1,5 miljarder kronor vid utgången av det tredje kvartalet och för innevarande år så förväntar analytikerkåren samlat att nettoskuldkvoten hamnar på 0,7 gånger (0,9) rörelseresultatet före av- och nedskrivningar (ebitda).

Med starka kassaflöden så ses nettoskuldkvoten dessutom sjunka ytterligare till cirka 0,2 gånger nästa år. Vi anser att en nettoskuldskvot kring 1,5 gånger inte är orimligt i ett längre perspektiv och representerar således en ganska stor förvärvsbuffert för att driva den framtida tillväxten och lönsamheten.

Historiskt har förvärv varit en central del i bolagets tillväxtstrategi. Som exempel förvärvade Hexpol det amerikanska bolaget Preferred Compunding ifjol med ett förvärvspris om 232 miljoner dollar. Bolaget stärker Hexpols spetskompens ytterligare inom nya applikationskunskaper och bidrar i övrigt med en stor kundbas för intäktssynergier. Nyckelmarknaderna omfattar allmän industri, fordon, energi och infrastruktur.

Under 2018 hade Preferred Compunding en försäljning om cirka 2,4 miljarder kronor och för de första tre kvartalen i år så ökade Preferred Compounding försäljningen för Hexpol med 7 procent.

De analytiker som täcker Hexpol har i flera fall en avvaktande rekommendation. Enligt en sammanställning av Marketscreener så ligger den lägsta riktkursen på dagens kursnivåer vilket talar för att även sämre scenarion redan är inprisade i aktien. Den högsta aktiekursen ligger samtidigt på cirka 15 procent över dagens kurs, varav en uppsidepotential i snitt om 6 procent.

Vi kan också se en begränsad uppsidepotential om vi helt avstår i att inkludera den förvärvsbuffert som finns i balansräkningen. Men vi tycker det är fel beaktat den uttalande förvärvsambition som finns, likväl de ingående förutsättningarna med en låg nettoskuld. Förvärv är helt enkelt en central del av Hexpols DNA där man kontinuerligt växer sig större och spetsigare i sin affärsförmåga.

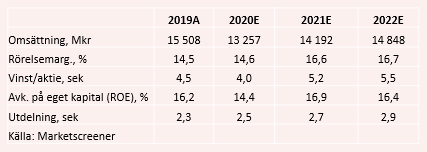

Ser vi till analytikerkårens prognos på kort och lång sikt så antar man för innevarande år en omsättning som minskar med 15 procent till 13,3 miljarder kronor.

Omsättningen förväntas emellertid att återhämta sig under nästa år med drygt 7 procent givet en återhämtning i den global verkstadsindustrin efter nuvarande pandemi. Det är dock under ledningens målsättning om en tillväxt på 10 procent vilket indirekt betyder att förvärv på sikt blir avgörande.

På lönsamhetssidan bibehålls en rörelsemarginal kring 14,5 procent i år och analytikerkåren ser att marginalen förbättras mot 17 procent i linje med målsättningen. Det är rimligt givet historiken där Hexpol låg på en rörelsemarginal kring 17,5 gånger under åren 2015-2016. Aspekt att beakta är kostnads- och intäktssynergier från tidigare förvärv samt en volymåterhämtning i fordonsindustrin för marginalutvecklingen.

Ifjol värderades Hexpol-aktien till en skuldjusterad resultatmultipel, ev/ebit, om 15 gånger. Det kanske är lite väl högt i dagens marknadsläge där bolaget ännu inte visar på en stabilisering i omsättningen. Vi anser därför att en resultatmultipel kring 12-14 gånger är mer lämpligt och noterar att snittvärderingen under perioden 2017-2019 faktiskt låg på närmare 14 gånger, varav 12 gånger som lägst.

Med en förväntad nettoskuld och ett rörelseresultat per 2021 runt 0,7 respektive 2,4 miljarder kronor så utmynnar det i en ev/ebit-multipel på 13 gånger nästa år. I skrivande stund betyder det en uppsidepotential på närmare 10 procent om vi ser till multipeldifferensen ovan (14 gånger).

Men resultatmultipeln om 14 gånger visar emellertid inte hela potentialen då förvärvsbufferten som finns i balansräkningen inte synliggörs. Detta är särskilt viktigt då analytikerkåren i sin samlade prognos antar att Hexpol vänder dagens nettoskuld till en nettokassa år 2022 på 400 miljoner kronor.

Vi bedömer, som vi angett tidigare, att ledningen mycket väl kan öka nettoskuldskvoten till 1,5 gånger rörelseresultatet (ebitda) under en period om ett attraktivt förvärvsläge uppstår. Och med förvärvsbuffert och 2020 års förväntade utdelning om 2,5 kronor per aktie så blir den totala uppsidepotentialen cirka 20 procent i dagsläget. Då är vi också konservativa i och med att vi inte tar hänsyn till någon avkastning på själva förvärvsbufferten (förvärv brukar i regel leda till positiva synergieffekter).

Summerat så väljer vi att byta fot från tidigare ett neutralt råd till köp denna gång där vi ser att Georg Brunstam, med sin erfarenhet, kan förbättra exekveringen i Hexpol och öka förvärvstakten så att tillväxten och lönsamheten kan stiga.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| HEXPOL B | Köp | 88,00 | - |

")