.png)

Mode- och inredningsbolaget New Waves aktie följde Stockholmsbörsens utveckling ganska väl under perioden 2018-2019, men i år har aktien sjunkit med cirka 15 procent vilket är betydligt sämre än index.

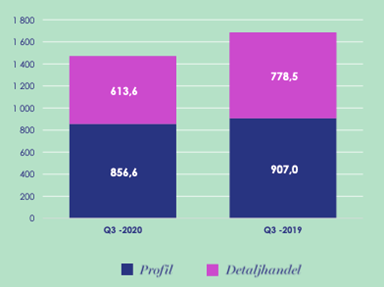

Förklaringen är tydlig i rapporten för det tredje kvartalet som lämnades den 6:e november. Omsättningen minskade med 13 procent under perioden till närmare 1,5 miljarder kronor, eller 9 procent i lokala valutor. Det är framför allt en minskad aktivitet i detaljhandeln som inneburit en lägre omsättning. Här sjönk omsättningen med drygt 20 procent till 614 miljoner kronor. Försäljningskanalen profil, som inriktar sig mot företag, såg emellertid en mildare nedgång om 6 procent.

Omsättningsutveckling per försäljningskanal (i milj. kr). Källa: New Wave

Medan den svenska marknaden hållit uppe omsättningen med en tillväxt på 4 procent under det tredje kvartalet så har utvecklingen på USA-marknaden inom evenemang påverkats kraftigt av pandemin. Här har omsättningen under de första tre kvartalen fallit med cirka 40 procent till 791 miljoner kronor, drivet av en sämre utveckling inom rörelsesegmentet Sport & Fritid.

Under 2019 stod USA och Sverige, som koncernens viktigaste marknader, tillsammans för 49 procent av koncernens försäljning. Övriga geografiska områden är bland annat Central- och Sydeuropa.

Rörelsesegmenten Gåvor & Heminredning samt Företag klarade sig bäst under kvartalet med en omsättningsutveckling om +11 respektive -1 procent. Det är segmentet Sport & Fritid som haft det kämpigast med ett omsättningstapp på nästan 30 procent. Då segmentet har en stor exponering mot detaljhandeln så får pandemirestriktionerna ett större genomslag i affärerna. Det kan ställas mot företagssegmentet med en exponering mot detaljhandeln om knappt 1 procent under kvartalet.

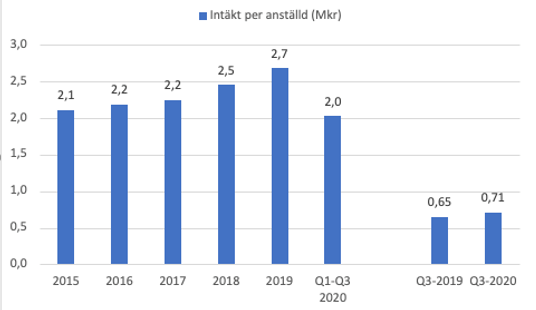

Ledningen med grundaren och vd:n Torsten Jansson har anpassat bolaget till marknadssituationen genom kostnadsbesparingar med reducerad personalstyrka och permitteringar. Intäkt per anställd har därigenom ökat.

Antalet årsanställda vid utgången av kvartalet låg på 2085 stycken, vilket innebär en reducering om nästan 20 procent och som alltså är större än omsättningsnedgången.

Rörelseresultatet kunde mot bakgrund av ovan stärkas med 37 procent under samma period till 176 miljoner kronor, eller en rörelsemarginal om 12,0 procent (7,7). Man får gå tillbaka till år 2008 för att se ett lika starkt tredje kvartal.

Källa: New Wave

I sitt vd-ord skriver Jansson att New Wave levererat ett bra resultat utifrån marknadsförutsättningarna där alla stora evenemang ställts in så som konferenser, idrottstävlingar och fotbollsmatcher som spelas utan publik. Hans bedömning är dock att man tar marknadsandelar och utvecklas bättre än konkurrenterna inom de flesta områden.

Nettoskuldsättningen är i övrigt relativt hög för New Wave, om man ser till nettoskuldskvoten, och som ökat under senare år i och med införandet av IFRS 16 där man inkluderar leasingskuld. Nettoskuldskvoten, nettoskulden i förhållande till ebitda-resultatet (före av- och nedskrivningar), förväntas i år ligga på cirka 3,5 gånger (3,9). Den höga nettoskuldskvoten beror också på pandemin i år och med ett högre ebitda-resultat och lägre nettoskuld framöver så förväntar sig analytikerkåren att kvoten sjunker till 3,1 gånger per 2021 och 2,6 gånger per 2022.

Till det positiva så har kassaflödet från den löpande verksamheten stärkts under de första tre kvartalen till 649,1 miljoner kronor (-187) genom lägre varuinköp samt minskning av rörelsefordringar. New Wave-koncernen har också en total kreditram kring 3,1 miljarder kronor, vilket gör att det finns ett betydande kreditutrymme mot dagens nettoskuld till kreditinstitut på 1,6 miljarder kronor. Detta är viktigt då ledningen har en förvärvsambition.

Ledningens målsättning är att nettoomsättningen ska växa med 10-20 procent per år, över en konjunkturcykel, där förvärv är en viktig tillväxtkomponent i sammanhanget. Samtidigt ska man uppnå en rörelsemarginal om 15 procent. För att lyckas så är strategin att förvärva, etablera och utveckla varumärken och produkter till företag-, sport-, gåvo- och inredningssektorn. Att etablera sig på nya geografiska marknader är också centralt i tillväxtstrategin.

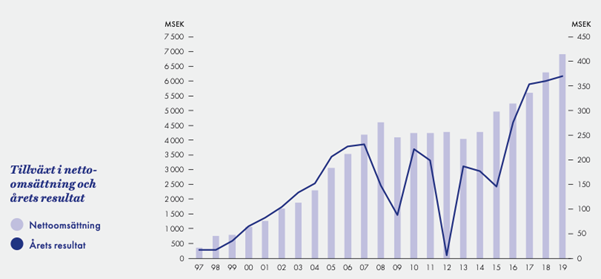

Tittar vi i backspegeln så har New Wave under de senaste fem åren levererat en omsättningstillväxt i genomsnitt om 10 procent per år. Rörelsemarginalen har vidare legat på cirka 7,5 procent i snitt.

Den finansiella utvecklingen var mycket stark efter börsnoteringen 1997 och fram till år 2007 då man exempelvis förvärvade varumärket Craft och etablerade sig utomlands i flertalet länder. Finanskrisåren innebar dock ett hack i kurvan med begränsad tillväxt och svag lönsamhetsutveckling där ledningen fokuserade på att sänka skuldsättningen. Utvecklingen från 2015 och framåt har präglats av satsningar på nya varumärken och kollektioner, vilket gett synliga förbättringar.

Källa: New Wave

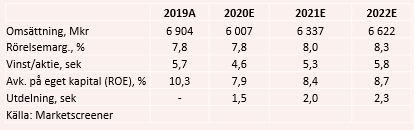

New Wave-aktien täcks idag av få analytiker. I prognosen för innevarande år skissar man på ett omsättningstapp om 13 procent till cirka 6 miljarder kronor samt ett rörelseresultat på 468 miljoner kronor. Det gör att man kan bibehålla en rörelsemarginal om 7,8 procent (7,8), vilket är starkt i rådande marknadsläge.

Vi anser också att estimaten är rimliga då man för de tre första kvartalen levererat ungefär 60-70 procent av prognosen för helåret 2020. Vi beaktar då också att det fjärde kvartalet brukar vara säsongsmässigt starkast i och med julhandel och vinteruppehåll.

Enligt vd Jansson så är visibiliteten i det kortsiktiga perspektivet svag gällande coronapandemins utveckling, men ser å andra sidan att man kan få upp tillväxten när pandemin väl är över.

Och ovan gör att man inte bör anta en alltför stor återhämtning under det första halvåret 2021 i Europa medan USA med pågående vaccinationer bör visa en större återhämtning.

Prognosen för nästa år pekar mot en omsättningstillväxt om närmare 6 procent kombinerat med en stigande rörelsemarginal om 20 baspunkter till 8,0 procent. Här ser vi inte kostnadsbesparingar som marginaldrivande utan snarare så bör skalfördelarna gynnas av en återhämtning på volymsidan. Det är fortfarande långt under rörelsemarginalmålet om 15 procent, vilket mer ska ses som en långsiktig ambition där förvärv troligen blir avgörande.

Justerat för den förväntade nettoskuldsättningen per 2021 om cirka 2,3 miljarder kronor, utifrån analytikerkårens snittprognos, så ger det oss i dagsläget en resultatmultipel, ev/ebit, för samma period om 11 gånger eller ett p/e-tal på drygt 9.

Ifjol låg ev/ebit-multipeln och p/e-talet på 13 respektive 11 gånger. Med en avkastning på det egna kapitalet om 9 procent år 2022 så tycker vi också att man kan motivera ett p/e-tal kring 11 gånger för New Wave-aktien.

Med en vinst per aktie om 5,30 kronor nästa år, och ett p/e-tal om 11 gånger, så utmynnar det i ett värde per aktie om 58 kronor. Adderar vi sedan 2020 års förväntade utdelning om 1,5 kronor per aktie så blir det totala värdet nästan 60 kronor. Det betyder i skrivande stund en uppsidepotential om 15-20 procent. Notera att denna potential exkluderar eventuella förvärv.

Vi uppskattar i övrigt att Torsten Jansson fortsatt äger en stor del av bolaget som grundare och har därmed stora incitament för att driva vinstutvecklingen. Genom sin entreprenörsådra så tycker vi att det finns stora förvärvsmöjligheter, vilket också historiken visar. Vi observerar även att styrelseledamoten Jonas Eriksson nyligen köpt New Wave-aktier för ungefär en halv miljon kronor till kursen 50,90 kronor, vilket är på dagens kursnivåer.

Vi förstår Erikssons aktieköp där en attraktiv värdering och en förväntad marknadsåterhämtning, gör att många faktorer just nu talar för New Wave. Vi står därför kvar vid vårt tidigare köpråd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| New Wave B | Köp | 51,50 | - |