.png)

Att köpa aktier i bolag där ett välrenommerat investmentbolag är huvudägare brukar vara en försäkring på att bolaget är välskött med en bra historik i bagaget.

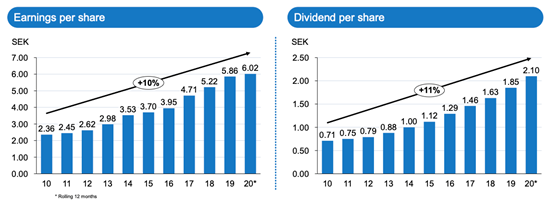

Och Malmöbaserade bolaget AAK, med över 100 års erfarenhet inom oljor och fetter, är inget undantag med Melker Schörling AB som huvudägare. Bolaget har en mycket fin historik med växande vinster och utdelningar under de senaste 10 åren.

Källa: AAK, kapitalmarknadsdag nov. 2020.

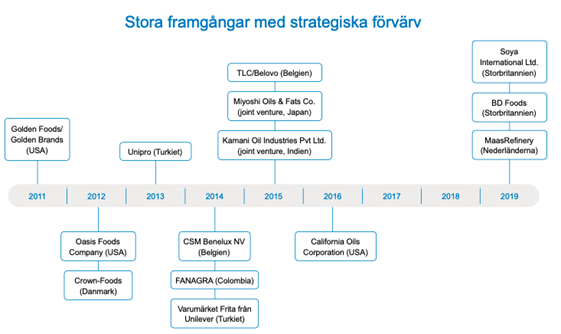

AAK grundades år 2005 genom en sammanslagning av Aarhus United och Karlshamns AB och har sedan dess växt både organiskt och genom kompletterande förvärv.

Idag har man 20 olika produktions- och kundanpassningsanläggningar samt försäljningskontor i fler än 25 länder, varav Europa är den viktigaste marknaden med Nord- och Sydamerika därefter.

Bolagets huvudsakliga produktområden är oljor och fetter till matingredienser och choklad/godis. Ifjol stod affärsområdena Food Ingredients och Chocolate & Confectionery Fats för cirka 59 respektive 34 procent av den totala omsättningen.

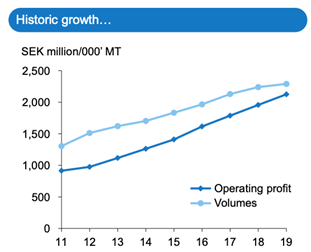

AAK är troligen ett bolag som värdeinvesteraren Warren Buffett skulle gilla då man har en viss ‘pricing power’ med möjlighet att höja priset ut till kund genom sin produktinnovation. Detta syns i utvecklingen för rörelseresultatet som under perioden 2010-2019 växt stabilt med en genomsnittlig tillväxt om cirka 10 procent per år. Genom att man kontinuerligt satsar på produktinnovation så förbättrar man också inträdesbarriärerna.

Efterfrågan på produkterna styrs av kvalitet, hälsa och nutrition och som gynnar AAK med fokus på specialprodukter och premiumlösningar inom fetter och oljor. Till exempel så satsar AAK på naturliga och växtbaserade lösningar som efterfrågas alltmer av konsumenterna.

Bolaget presenterade sin rapport för det tredje kvartalet den 22:e oktober. Omsättningen sjönk med drygt 1 procent till 7 miljarder kronor under kvartalet drivet i huvudsak av en negativ valutaomräkningseffekt på 609 miljoner kronor.

Det underliggande rörelseresultatet ökade däremot med 6 procent till 602 miljoner kronor, motsvarande en rörelsemarginal kring 8,5 procent (7,9). Enligt vd Johan Westman så har lönsamheten understötts av kostnadsreduceringar i kombination med en gynnsam produktmix. Det resulterade i ett rekordhögt rörelseresultat per kilo.

Där man sett en negativ påverkan under pandemin är inom Foodservice (som ingår i affärsområdet Food Ingredients) och som beror på en lägre efterfrågan från restauranger, hotell och flygcatering. Men ledningen räknar här med att volymerna återgår till det normala när pandemirestriktionerna gradvis hävs.

Och ser vi till de första tre kvartalen i sin helhet så har rörelseresultatet minskat med 2 procent. Det är i stor kontrast till historiken och ledningens målsättning om att rörelseresultatet årligen ska växa med 10 procent.

Men vi anser, i linje med ledningens slutsats, att man ska betrakta nedgången som temporär då det är en extern marknadspåverkan under en begränsad period och ej strukturell som förändrar den långsiktiga efterfrågeutvecklingen. Inte heller ses någon permanent negativ påverkan internt i bolaget.

Foto: AAK

AAK har dessutom en robust balansräkning. Koncernen har idag en nettoskuldskvot (nettoskuld i förhållande till rörelseresultat före avskrivningar) om 1,04 gånger (1,10 per 2019) för de senaste 12 månaderna. Till utgången av 2021 så förväntas kvoten också att sjunka till 0,6 gånger, enligt analytikerkårens snittprognos.

Med andra ord så har AAK:s ledning ett ganska stort handlingsutrymme på förvärvssidan där man som ett icke-cykliskt bolag mycket väl kan tillåta en nettoskuldskvot på 2,5 gånger om attraktiva förvärvsmöjligheter uppstår. Förvärv är också en viktig del av bolagets historik och framåtblickande en central tillväxtkomponent där man kan agera som konsoliderare.

Under 2019 så förvärvade AAK bland annat MaasRefinery som är ett nederländskt företag specialiserat på kontraktstillverkning av vegetabiliska oljor och fetter till livsmedelsindustrin. Just organiska oljor och fetter är ett viktigt fokusområde för AAK och MaasRefinery ligger även fördelaktigt intill en djuphavsterminal i Rotterdam.

Företaget har integrerats väl i AAK och har kunnat stödja koncernens andra produktionsanläggningar i Europa med en årlig kapacitet på 40 000 ton. Utrymme finns också för expansion.

Källa: AAK, årsredovisning 2019.

En annan faktor att ta hänsyn till är kostnadsbesparingar för resultattillväxten. Ledningen anger att besparingar inom produktion samt försäljnings- och administrationskostnader kan uppgå till 150 miljoner kronor årligen framöver och säkrar därmed lönsamheten. Vi delar därför analytikerkårens samlade prognos om att rörelseresultatet förväntas växa med cirka 10 procent i snitt under perioden 2021-2022.

Idag täcks AAK av totalt sju analytiker och den lägsta riktkursen är 5 procent över dagens aktiekurs, vilket indikerar att även låga förväntningar redan är inprisat i kursen. Och den mest optimistiska analytikern ligger samtidigt på cirka 55 procent över dagens kurs, enligt Marketscreener.

Sammantaget så ligger den genomsnittliga riktkursen i skrivande stund på 200 kronor vilket innebär en uppsidepotential på ungefär 19 procent.

Värt att notera är att riktkurserna ökat under hösten. Att ledningen i övrigt också återinförde utdelningen i slutet av november (betalades ut den 3:e december) är en ytterligare signal om att ledningen ser ljuset i tunneln.

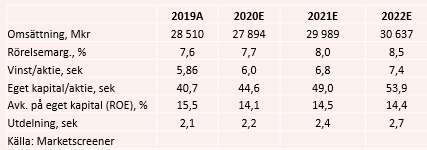

För innevarande år så skissar analytikerkåren att omsättningen sjunker med drygt 2,2 procent till 27,9 miljarder kronor, men redan till nästa år så antas omsättningen öka med 7,5 procent till cirka 30 miljarder kronor givet en uppdämd efterfråga efter nuvarande pandemi.

Som vi tidigare nämnt så ses rörelseresultatet växa med cirka 10 procent i snitt under 2021-2022 och utmynnar i en rörelsemarginal på drygt 8 procent. Förutom volymtillväxt så förväntas resultatet att gynnas av AAK:s optimeringsprogram på kostnadssidan. Med dessa åtgärder så ger det en årlig besparing på ungefär 150 miljoner kronor och når full årstakt under det andra halvåret 2021.

Den risk vi kan se i den finansiella prognosen är i dagsläget kopplat till råvarupristrender som kan påverkas av pandemiutvecklingen – under och efter. Exempel på viktiga råvaror för AAK är rapsolja, palmolja och kakaosmör. Ledningen hanterar detta genom att säkra råvarupriser för att minska riskerna, vilket även gäller valutaförändringar.

Då det är svårt att ange en specifik rörelsemarginalnivå som gäller för flera år så tycker vi det är bättre att värdera aktien utifrån omsättningsmultiplar (ev/sales). Det är också logiskt utifrån den höga korrelationen mellan volym- och resultatutvecklingen om man ser till perioden 2011-2019.

Källa: AAK, kapitalmarknadsdag nov. 2020.

Ifjol värderades AAK-aktien till en skuldjusterad omsättningsmultipel, ev/sales, om 1,7 gånger, vilket vi fortfarande tycker är en ganska rimlig värderingsmultipel då bolaget redan till nästa år är tillbaka på 2019 års omsättnings- och resultatnivå.

Med en omsättning per 2021 om 30 miljarder kronor så ger det en ev/sales-multipel på cirka 1,5 gånger nästa år. I skrivande stund betyder det en uppsidepotential på närmare 15 procent om vi ser till multipeldifferensen ovan.

Men omsättningsmultipeln på 1,7 gånger visar emellertid inte hela värderingsbilden då förvärvsbufferten som finns i balansräkningen inte synliggörs.

Vi bedömer, som vi angett tidigare, att ledningen mycket väl kan öka nettoskuldskvoten till 2,5 gånger under en period om ett attraktivt förvärvsläge uppstår. Försöker vi även ta hänsyn till en viss avkastning på förvärvsbufferten, utifrån vad AAK redan idag levererar på eget kapital, så uppskattar vi den totala uppsidepotentialen i aktien till cirka 20 procent.

Det stämmer också ganska väl överens med analytikerkårens genomsnittliga riktkurs på 200 kronor, motsvarande en uppsidepotential på 19 procent.

Summerat så betraktar vi resultatutvecklingen i år som temporär och att de långsiktiga marknadsutsikterna är intakta. Och med en normalisering under 2021, och en förvärvsbuffert i bakgrunden, så finns uppsidepotential i aktien. Vi lämnar därför en köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| AAK | Köp | 168,15 | - |