.png)

Den 1:e oktober höll de två finländska kranbolagen Konecranes och Cargotec en gemensam presskonferens där man presenterade ett samgående. I praktiken så kommer Konecranes att fusioneras in i Cargotec och den nya koncernen kommer att ägas till lika delar av de två företagens aktieägare.

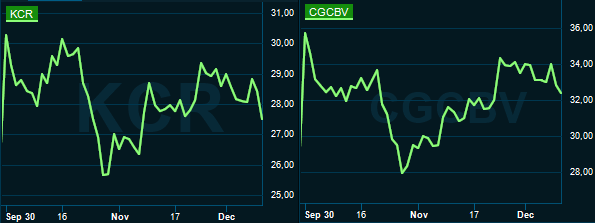

Sedan annonseringen så har aktiekurserna för bolagen stigit med några procent.

Bakgrunden till samgåendet är en tuff global konkurrens där skalfördelar, produkt- och serviceerbjudande samt geografisk täckning med stort servicenätverk, är avgörande för att kunna växa med en hållbar lönsamhet.

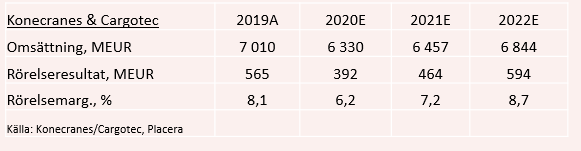

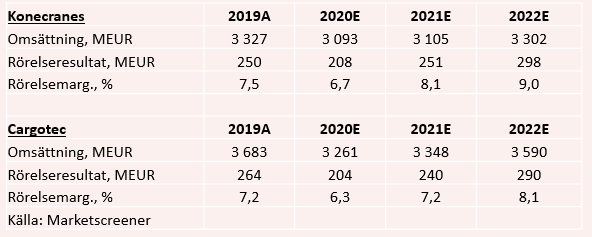

Under de senaste åren 2017-2019 har lönsamheten sjunkit för Cargotec med ett tapp i rörelsemarginalen på ungefär 100 baspunkten under perioden. Konecranes har å andra sidan förbättrat sin rörelsemarginal fast med en något svagare omsättningstillväxt än Cargotec.

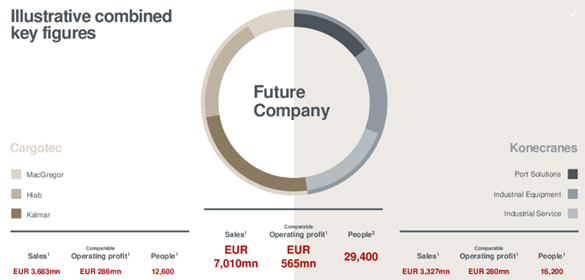

I och med sammanslagningen så kommer Cargotec-Konecranes att bli en global ledare inom hållbara materialflöden där man ser sig som en livscykelpartner till sina kunder. Ungefär 30 procent av de globala CO2-utsläppen kommer idag från materialflöden och genom elektrifiering, automation/robotisering samt digitalisering så är målet att sänka dessa utsläpp.

Cargotec och Konecranes kommer också att bli en större koncern som bättre kan konsolidera marknaden när sådana möjligheter uppstår och potentiellt också få bättre lånevillkor. Då bolagets mål är att växa snabbare än marknaden så är förvärv en viktig tillväxtkomponent i den nya koncernen.

Källa: Cargotec-Konekranes

Den stora skillnaden mellan bolagen, och som gör att de kompletterar varandra ganska väl, är att Cargotec har en relativt stor exponering mot kranar på fartyg, lastbilar och mobila enheter medan Konecranes levererar kranar för containerhamnar och utsatta miljöer. Konecranes viktigaste styrka är serviceverksamheten som idag utgör ett eget rörelsesegment.

Serviceintäkterna förväntas efter sammanslagningen att uppgå till cirka 40 procent av de totala intäkterna baserat på 2019 års räkenskapsår och som gör att lönsamheten, och vinstvisibiliteten i sig, understöds i hög grad av återkommande intäkter.

Givet att båda bolag, i ingångsläget, har mycket bra marknadsledande positioner gör att skalfördelarna kan förbättras. Ledningarna förväntar sig i dagsläget synergier om totalt 100 miljoner Euro och som framför allt är kopplat till kostnadssidan. Vi antar att mer detaljer kommer att presenteras under 2021.

Efter fusionen så kommer Cargotec-Konecranes att bli ett väldiversifierat bolag med exponering mot flera olika industrisektorer. Det gäller även den geografiska täckningen där Amerika och Europa (EMEA) kommer att stå för cirka 80 procent av omsättningen.

Källa: Cargotec-Konecranes

Sedan annonseringen i oktober så har man erhållit ett godkännande för fusionen från den finska finansinspektionen, och näsa steg är bolagsstämmor som hålls för respektive bolag den 18:e december där aktieägarna ska säga sitt.

Samgåendet rekommenderades enhälligt av båda bolagens styrelser i oktober, men för att affären ska gå igenom så behöver aktieägarna för båda bolagen ge två tredjedelar av sina röster för detta. Konkurrensmyndigheter ska i övrigt också ge sitt utlåtande.

Transaktionen har dock på förhand redan fått ett visst stöd av aktieägare i Cargotec om totalt 44,8 procent av aktierna och 76,3 procent av rösterna, samt i Konecranes om totalt 27,4 procent av aktierna/rösterna.

Konecranes kommer som sagt att fusioneras in i Cargotec och bolaget kommer att ägas till lika delar av de två företagens aktieägare.

De som idag äger Konecranes-aktier får i transaktionen 0,3611 stycken nya A-aktier och 2,0834 stycken nya B-aktier i Cargotec för varje aktie i Konecranes.

Konecranes kommer att vid sin årsstämma som hålls under 2021 att föreslå en extrautdelning om totalt 158 miljoner Euro, motsvarande 2 Euro per aktier till aktieägarna innan sammanslagningen är genomförd, då Konecranes idag har ett högre börsvärde. Styrelsen i Konecranes har bedömt att kompensationen är rimlig och har även använt sig av J.P. Morgan som oberoende rådgivare i frågan.

I det fjärde kvartalet nästa år så förväntas hela fusionsprocessen vara färdig om man får alla godkännanden.

De analytiker som täcker Cargotec och Konecranes har efter oktober reviderat upp sina riktkurser. Den genomsnittliga riktkursen ligger idag på 36 respektive 34 Euro per aktie, vilket motsvarar en uppsidepotential ovan på cirka 10 och 20 procent.

Det finns ännu inga prognoser att tillgå för hur det nya bolaget kommer att utvecklas ihop, men om man gör en sammanslagning baserat på utvecklingen för 2019, och det första halvåret 2020, så förväntar vi oss en omsättningsnedgång i år kring 10 procent. Det är svårt att veta i vilken magnitud och hur länge det dröjer tills efterfrågan kommer tillbaka men vi förväntar oss en försiktig återhämtning under 2021 om cirka 2 procent, där vi beaktar analytikerkårens prognoser idag för respektive bolag.

Vi antar konservativt inga synergier under prognosperioden på grund av timingen, utan försöker istället ta hänsyn till detta i värderingsmultipeln då man med 100 miljoner Euro i synergier kan uppnå lönsamhetsmålet om en rörelsemarginal på över 10 procent.

Ser vi till Cargotec och Konecranes idag så värderas aktierna, justerat för nettoskulden, till runt 0,9 gånger 2021 års omsättning. Anledningen till varför vi beaktar omsättningsmultiplar, istället för resultat- och vinstmultiplar, är på grund av den för tillfället nedtryckta lönsamheten.

Nettoskuldskvoten förväntas i sammanhanget att ligga kring 1,6-2,1 gånger rörelseresultatet före avskrivningar (ebitda) per 2021, vilket vi inte ser som ansträngande. Nordea stödjer transaktionen med lånefacilitet till båda bolag om totalt 1,3 miljarder euro.

Vi anser att man kan motivera en skuldjusterad omsättningsmultipel, ev/sales, kring 1,1 gånger baserat på rörelsemarginalmålet som är kopplat till kostnadssynergierna. Vi tar då också hänsyn till att avkastningskravet bör minska i och med lägre verksamhetsrisk (bättre diversifiering) och möjligheten att skala upp serviceintäkterna, vilket förbättrar vinstvisibiliteten.

Och multipeldifferensen ovan gör att vi i dagsläget kan se uppsidepotenial i Cargotec-Konecranes om 20-25 procent. Notera att vi då inte tagit hänsyn till utdelningar under prognosperioden 2020-2022.

Men även om sammanslagningen inte skulle gå igenom så visar analytikerkårens samlade riktkurser att det ändå finns uppsida kvar i respektive aktie.

Som konstaterats så har Konecranes dock störst uppsidepotential som enskilt bolag, och därutöver så motsvarar dagens aktiekurs den lägsta riktkursen inom analytikerkåren. Det gör att scenarion från de som valt att vara försiktiga redan har prisats in i aktien, och att potentialen därmed är tiltad uppåt.

Sammantaget så anser vi att man ska köpa Konecranes-aktien. Skulle affären, och dess möjligheter, inte gå igenom så indikerar analytikerkåren ändå en betydande uppsida i aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Konecranes Oyj | Köp | 27,22 | - |

")