Enad Global 7 (EG7) kom till börsen för tre år sedan under namnet Toadman Interactive. Bolaget grundades 2013 och har genom flertalet förvärv de senaste åren vuxit från att vara en spelutvecklare till att nu täcka hela värdekedjan inom spel (gaming).

Man har exempelvis marknadsföringsbyrån Petrol och förläggaren Sold Out inom koncernen. Spelutvecklingen har dessutom breddats ordentligt genom förvärven av spelutvecklarna Artplant, Antimatter, Big Blue Bubble och så sent som i slutet av november Piranha Games. I förra veckan annonserades därtill ett jätteförvärv på 300 MUSD i form av spelstudion Daybreak, mer om detta senare.

Före de senaste förvärven så kom kassaflödet i EG7 från framförallt affärsområdet Services där Petrol, Sold Out och kontraktstillverkningen inom Toadman ligger. Petrol är väletablerat och jobbar med kända titlar som Call of Duty (Activision), Farcry och Assassins Creed (Ubisoft). Under 2018 omsatte Petrol motsvarande 164 Mkr med ett justerat ebit-resultat på 24 Mkr.

Växlar kanal

Sold Out har bland annat jobbat med Team17, Frontier och Rebellion och omsatte motsvarande 390 Mkr med ett ebit-resultat på 30 Mkr för räkenskapsåret som slutade i mars 2019. Prognosen för 2020 är dock en omsättning som minskar med 25 procent i förflyttningen från fysisk till digital distribution med effekten att ebit-marginalen vänta stiga till 14 procent (8).

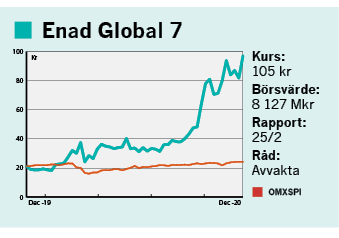

Den här texten publicerades i tidningen Börsveckan i nummer 50 den 7 december.

Verksamheten är intern såväl som extern, det vill säga att spelutvecklingen bedrivs i egna spel såväl som på kontrakt åt exempelvis Fatshark. Detsamma gäller marknadsföring, förläggning, och distribution där egenutvecklade spel såväl som externa ingår i EG7:s verksamhet.

Med den höga förvärvstakt blir de redovisade siffrorna snabbt inaktuella, men i Q3 ökade nettoomsättningen med 21 procent till 80,5 Mkr för koncernen. Samtidigt ökar totala omsättningen genom 10,5 Mkr från aktiveringar plus 30 Mkr i övriga intäkter utan vidare förklaring trots den höga summan. Vad gäller nettoomsättningen så har den minskat en hel del sekventiellt 138 Mkr i Q2 och 155,5 Mkr i Q1. En påtaglig minskning även om man flaggat för en minskning inom Sold Out, men till högre lönsamhet.

Vad gäller lönsamheten så är ebitda-resultatet 22,6 Mkr i senaste kvartalet. Avskrivningar på goodwill tynger ebit-resultatet med omkring 20 Mkr, men justerar vi för det och aktiveringarna så ser ebit ut att vara cirka 11 Mkr.

Förvärvet av kanadensiska Big Blue Bubble konsoliderades efter utgången av Q3, som på rullande tolv månader från Q2 omsatte motsvarande 80 Mkr med ett ebitda om 23 Mkr. Den initiala köpeskillingen sattes till motsvarande 105 Mkr lika fördelat mellan aktier och kontanter. Det motsvarar ev/ebitda 4,6x. En tilläggsköpeskilling på 3x Ebit för 2020 och 2021, dock maximalt motsvarande 390 Mkr, ingår också förutsatt vissa villkor. Totala köpeskillingen är antagligen uppåt 10-12 gånger rullande ebit, minst det dubbla mot vad som den initiala köpeskillingen indikerar alltså.

Uppumpade siffror?

Samma resonemang kan man göra runt förvärvet av kanadensiska Piranha Games som annonserades i november och väntas konsolideras under Q1 2021. Den initiala köpeskillingen uppgår till 207 Mkr, motsvararande 3,7 gånger ebitda. Tilläggsköpeskillingen kan dock uppgå till motsvarande 410 Mkr och betalas ut löpande under en femårsperiod beroende på okända villkor.

Piranha har en 20-årig historik med PC-spelet MechWarrior som värdefull IP som ska porteras till konsol. Mech Warrior 5 lanserades dock för nästan ett år sedan och risken finns att det spelsläppet innebär att EG7 förvärvat Piranha på uppumpade siffror efter spelsläpp i kombination med en positiv coronaeffekt. Å andra sidan finns porteringsmöjligheterna och det faktum att exklusiviteten med Epic löper ut gör att det finns potential, även om spelet är ett år gammalt vid det här laget.

Högt förvärvstempo

EG7:s förvärvsresa stannar inte här. I förra veckan annonserades ett omvälvande förvärv av amerikanska Daybreak, med Jason Epstein som huvudägare. Epstein är en entreprenör som grundat eLink Communications och sedermera varit managing partner på Colombus Nova, en private equity-firma. Nu är han styrelseordförande på Daybreak och äger flera andra bolag inom branschen. Efter denna affär blir han nu också ny huvudägare i EG7 med 10 procent av kapitalet och tar också en styrelseplats.

Vad gäller Daybreak är studion mest känd för titlarna Everquest, Planetside och DC Universe Online samt det nu nedlagda spelet H1Z1. Spelen är alla långkörare med lanseringar från 1999 fram till 2012, men har vidareutvecklats under tiden med uppdateringar (DLC). Bolaget har skärt ned på personal inte mindre än tre gånger sedan 2018 och omorganiserades i början av året i tre studios dedikerade till vardera IP. Daybreak är också förläggare av Lord of the Rings Online och Dungeons & Dragons Online. Intäktsfördelningen är skapligt väldiversifierad över sex titlar där Everquest 1&2 samt DC utgör drygt 70 procent av omsättning och ebitda.

Köpeskillingen sattes till 300 MUSD varav en tredjedel i nyemitterade aktier och ingen tilläggsköpeskilling. Köpeskillingen motsvarar en ebitda-multipel på 9,7 på årets prognosticerade ebitda om 31 MUSD. På rullande tolv månader fram till 30 september omsatte Daybreak 77,6 MUSD med ett ebitda-resultat om 29 MUSD. Det är en tillväxt med omkring 25 procent mot helåret 2019 då omsättningen faktiskt minskade 3 procent. Kassaflödet uppges vara starkt med endast 2 MUSD i aktiveringar vilket är positivt samtidigt som det reser en frågeställning över den pågående spelutvecklingen på bolaget. Kombinationen med nedskärningar, små aktiveringar och ett klent 2019 gör oss tveksamma till tillväxtutsikterna.

Vi ställer oss också lite frågande till huruvida EG7 inte betalat för mycket med tanke på att Epstein väljer att sälja med merparten i kontanter och ingen tilläggsköpeskilling. Han vet nog bäst av alla vad det här är värt och efter ett coronaår som lyft gamingsektorn kan timingen vara perfekt att sälja. Vill man se positivt på det så kan man å andra sidan se till att han trots allt blir huvudägare i EG7 och hans kompetenser vid förvärv som styrelseledamot kommer gynna EG7 framöver.

Från miljoner till miljarder

Så inräknat alla förvärv så redovisar EG7 en omsättning på 1322 Mkr med ett ebitda-resultat om 411 Mkr på rullande tolv månader, pro forma.

Balansräkningen i EG7 är i gott skick efter att bolaget i Q3 tog in 429 Mkr före emissionskostnader från flertalet institutioner, däribland TIN fonder som äger 4 procent av kapitalet. Insiders äger dessutom över 50 procent av aktierna och vd Robin Flodin är storägare.

Bolaget har en obligationsram på 500 Mkr, varav 220 Mkr är emitterad med en ränta på 12 procent. Denna höga räntenivå säger en hel del om hur marknaden såg på risken i bolaget. Men successivt har kapitalet blivit billigare och i samband med förvärvet av Daybreak så lär den sjunka ytterligare för den nyupplåning som sker, där bolaget också löser in obligationen till en kostnad på 6 procent över emitterat belopp.

Kapital i överflöd

Det är fascinerande hur institutionerna står på rad för att deltaga i emissionen som finansierar Daybreak trots att endast SHB:s analysavdelning har officiell täckning. 1,7 miljarder togs in utan någon rabatt efter börsens stängning i tisdags med TIN, Creades, Swedbank Robur, Länsförsäkringar, Handelsbanken, Skandia och storägaren Stenasfären. Vi undrar om det inte luktar lite ”FOMO” (Fear of Missing Out) hos en del fondförvaltare som är rädda att missa tåget i vad som kan bli nästa Embracer, för någon gedigen analys tror vi inte har gjorts av Daybreak som kommer utgöra knappt hälften av omsättningen och runt 60 procent av ebitda. Institutionerna verkar lita blint till ledningen i EG7 och dess förmåga till förvärv. Marknaden var inte heller sen att hylla affären med en uppgång för aktien på 20 procent under en omsättning som var skyhög.

EG7 har efter transaktionerna ett börsvärde på cirka 8 miljarder och en nettokassa om cirka 130 Mkr före transaktionskostnader. Av tilläggsköpeskillingar på motsvarande 810 Mkr lägger vi in hälften i nettoskulden och företagsvärdet (EV) blir då 8,2 miljarder.

För en förvärvsresa som började 2019 betalar marknaden nu 20 gånger ev/ebitda på pro forma-siffrorna för en fullt ut konsoliderad koncern på rullande tolv månader. På ebit-nivå är det röda siffror efter framförallt icke kassaflödespåverkande avskrivningar på goodwill (K3 redovisning). Det är en hög värdering. Ebitda är i våra ögon mer rättvisande men det måttet är också väl generöst och vi förordar ett ebita-mått.

Hur som haver är värderingen faktiskt klart lägre än innan Daybreakförvärvet trots kursuppgången. För spelsektorn sticker den faktiskt inte ut sett till ev/ebitda åtminstone.

När vi blickar framåt så står härnäst en lansering av EvilVEvil på tur, ett spel som döpts om från Project Osiris för vilket rättigheterna återköptes under 2019 för 85 Mkr. Det egenutvecklade krigsspelet ’83 närmar sig också en lansering och därtill finns löpande flera spel som förläggs av Sold Out. Säkerligen kommer det nyheter från Daybreak vad det lider också på den fronten.

Att sia om hur framgångsrika de kommande lanseringarna blir är förstås väldigt osäkert. Värdeskapande från nya förvärv åsätts ett stort värde vilket vi tycker är alldeles för tidigt att räkna med. Petrol och Sold Out verkar vara solida verksamheter men en marknadsföringsbyrå och en förläggare betingar inte några höga multiplar. Inte heller kontraktsutvecklingen. Framgångsrika spelstudios kan däremot göra det, men inte förrän ett bevisat koncept med flera IP:s är etablerat.

Det är på inget sätt en självklarhet att EG7 blir någon ny Embracer. Vi anser att för mycket av bolagsvärdet ligger i förhoppningar med väldigt hög risk. Samtidigt lär förvärvsresan fortsätta, ivrigt påhejad av ägarlistan så vem vet vart aktien tar vägen?

Huruvida vi bevittnar en framgångssaga eller korthus får framtiden utvisa, men vi håller oss på sidlinjen.