.png)

Även om vi förväntar oss att 2021 blir ett mer normalt år så kan långsiktigt defensiva bolag ändå vara en bra trygghet i portföljen.

Ett sådant bolag är finländska Terveystalo som grundades år 2001. Genom närmare 200 små förvärv så har man idag växt till Finlands största privata vårdgivare.

Aktien har hittills i år inte hängt med i återhämtningen på Helsingforsbörsen som stigit med cirka 9 procent, medan Terveystalo-aktien istället sjunkit med 15 procent.

Förklaringen går att finna i rapporten för det tredje kvartalet där bolaget påverkats av en lägre efterfråga med restriktioner under det första halvåret. Det har inneburit färre fysiska patientkontakter.

Men ledningen har samtidigt visat på bolagets flexibilitet genom att ställa om organisationen till digitala patientmöten, utökad testkapacitet för coronavirus samt god kostnadskontroll.

Omsättningen och rörelseresultatet kunde därmed återhämta sig under det tredje kvartalet med en ökning om 2,6 respektive 35,5 procent, motsvarande en förbättring i rörelsemarginalen till 9,7 procent (7,4).

För de första tre kvartalen i sin helhet så ligger dock omsättningsnedgången på -7 procent med en rörelsemarginal om 5,7 procent (8,1). Men värt att notera är att nedgången i år ändå är betydligt mindre än för de flesta andra branscher som tappat större delen av sin intjäning.

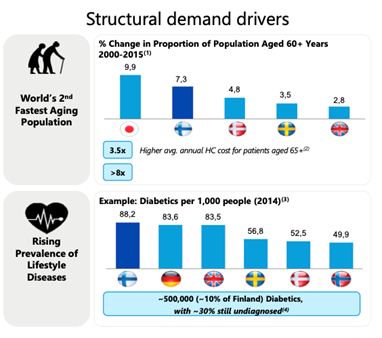

Årets förändringar ändrar inte heller de långsiktiga utsikterna som fortfarande är positiva med flera underliggande marknadstrender som gynnar sektorn. Det gäller framför allt den demografiska utvecklingen med en växande andel äldre i befolkningen, men också ett generellt ökat sjukvårdsbehov där levnadsvanor påverkar.

Vi uppskattar även bolagets affärsmodell som i grunden bygger på en ganska diversifierad källa av intäkter från företag, stat och privata medel där de står för ungefär 30-40 procent vardera av bolagets totala intäkter.

Runt 40 procent av primärvården i Finland sköts idag av den privata sektorn, och som avlastar den offentliga sjukvården där det kan ta en vecka innan man får komma på ett vårdbesök.

Källa: Terveystalo

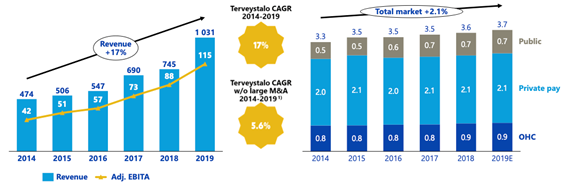

Under perioden 2014-2019 så har Terveystalo växt omsättningen med en årlig genomsnittlig tillväxttakt om 17 procent, och rörelseresultatet före goodwillavskrivningar (ebita) har under samma period förbättrats från 42 till 115 miljoner Euro där ledningen varit aktiv på förvärvssidan.

Framåtblickande så är ledningens målsättning att omsättningen ska växa årligen med minst 5 procent tillsammans med en rörelsemarginal före goodwillavskrivningar (ebita) om 12-13 procent. Vi översätter det till en rörelsemarginal efter avskrivningar (ebit) kring 10 procent baserat på avskrivningsnivån under räkenskapsåret 2019.

En viktig tillväxtdrivare är digitaliseringen som pågår inom sjukvården och som förbättrar skalfördelarna i kontakten med patienter. En stor del av Terveystalos kostnader är fasta och att använda resurserna rätt, där man förbättrar produktiviteten, ger stora lönsamhetsförbättringar.

Källa: Terveystalo

Terveystalo täcks idag av totalt 6 analytiker och en majoritet, 4 stycken, har en positiv rekommendation. Trots årets negativa påverkan på bolaget så ligger analytikerkåren samlade riktkurs idag något högre än i början av året. Man har alltså inte låtit sig sänka riktkursen när aktien fallit.

Det tycker vi indikerar att man ser de negativa effekterna i år som temporära och att analytikerna tar större hänsyn till den framtida potentialen. Bolaget kan gynnas av ökad testning på flygplatser och att det finns en vårdskuld i landet som ger en uppdämd efterfråga på sjukvård.

Som exempel så har Finnair inlett ett samarbete med Terveystalo kring corona-tester. Bakgrunden till partnerskapet är att vissa länder kräver godkända corona-tester för att kunna ta emot resenärer och i vissa fall får resultaten inte vara äldre än några dygn.

Att den lägsta riktkursen motsvarar ungefär dagens aktiekurs och den högsta ligger på över 30 procent, visar att potentialen i hög grad är tiltad uppåt. Även om två analytiker står vid sidlinjen så ser deras förväntningar redan inprisade ut i dagens aktiekurs. Med andra ord så borde det inte bli så mycket sämre, utan snarare gradvis lite bättre framöver.

Den risk som finns är främst kopplad till bolagets skuldsättning då resultatet sjunkit temporärt i år, men i rapporten för det tredje kvartalet uppges att bolaget uppfyller lånevillkoren (kovenanter).

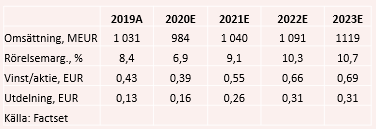

För innevarande år bedömer analytikerkåren att omsättningen minskar med cirka 4,5 procent till strax under 1 miljard Euro, men redan till nästa år så förväntas omsättningen att stiga med närmare 6 procent kombinerat med en rörelsemarginal på drygt 9 procent. Man är alltså nästan tillbaks på 2019 års nivåer redan under 2021.

Med en förväntad nettoskuldskvot kring 3 gånger för innevarande år, och ett skuldtak på 3,5 gånger, så räknar vi inte med några förvärv i närtid.

Skuldsättningen ses dock sjunka under nästa år till 422 miljoner Euro (492) givet starka kassaflöden, och justerat för nettoskulden så värderas Terveystalo i dagsläget till en ev/ebit-multipel om 17 gånger för nästa års rörelseresultat, eller ett p/e-tal på 17,5 gånger. Vid första ögonblick kan det tyckas dyrt fast med en marginalförbättring under prognosperioden 2021-2022, som drivs av högre volymer och digitalisering, så bedöms resultat- och vinsttillväxten att ligga på cirka 30 procent. Det är en relativt hög vinsttillväxt och i det perspektivet ser vi aktien som undervärderad.

Det bekräftas också av historiken där Terveystalo-aktien värderades till ett p/e-tal i genomsnitt om 20,5 gånger under de senaste två åren 2018-2019. Det får anses vara en rimlig värderingsmultipel givet dagens lågräntemiljö och den normalt mycket stabila intjäningen för bolaget.

Sammantaget, så betraktar vi de problem som Terveystalo mött i år som temporära och genom att man kan hjälpa till med testning, vaccination och den vårdskuld som uppkommit i pandemin så är det enkelt att se en återhämtning för bolaget under 2021. Vi ger därför en köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Terveystalo Oyj | Köp | 9,52 | - |