.png)

Vi har tidigare på Placera skrivit om Electrolux Professional, som särnoterades på Stockholmsbörsens storbolagslista den 23:e mars och sedan dess avancerat med cirka 130 procent, varav 13 procent sedan vårt köpråd i november (läs vår analys här).

Electrolux jämfört med Electrolux Professional

Electrolux-aktien har under samma period, sedan mars, haft en svalare utveckling med en kursuppgång på drygt 80 procent, men det är ändå bättre än Stockholmsbörsen i sin helhet med en uppgång på cirka 50 procent.

Ser vi från årets början är bilden dock dystrare med en avkastning på -13 procent, även om man tar hänsyn till utdelningen på 7 kronor som återinfördes i början av november för räkenskapsåret 2019.

Electrolux presenterade sin rapport för det tredje kvartalet den 23:e oktober och visade att omsättningen ökade med 5,5 procent till 32 miljarder kronor – varav en organisk tillväxt på drygt 15 procent (där valutaeffekter påverkade). Tack vare en uppdämd efterfråga och statliga stimulansprogram så kunde marknaden återhämta sig rejält under kvartalet.

Rörelseresultatet kunde därmed växa med över 100 procent till 3,2 miljarder kronor i kvartalet, motsvarande en rörelsemarginal om 10,1 procent (3,5). Justerar vi i övrigt för engångsposter så låg rörelsemarginalen på 4,5 procent under jämförelseperioden.

Ser vi till de första tre kvartalen i sin helhet så har också rörelseresultatet utvecklats positivt trots omsättningsnedgången under det första halvåret. Nedgången har varit snabb från det fjärde kvartalet, men en gynnsam försäljningsmix kombinerat med fallande råmaterialkostnader har under perioden gett en betydande återhämtning.

Källa: Electrolux

Enligt vd Jonas Samuelsson var marknadsvolymerna mycket låga under perioden mars till maj med stängda butiker och rörelsebegränsningar under pandemin. Restriktionerna har även påverkat lagernivåerna under de första två kvartalen, och som medfört att man nu i det tredje kvartalet haft svårt att möta den starka efterfrågan på samtliga marknader.

Samuelsson konstaterar också ett förändrat konsumentbeteende under året där en ökad hemmavistelse inneburit att fler hushåll lagt större delen av sin budget på förbättringar i hemmet. Ett ökat användande av vitvaror och hushållsapparater påverkar i övrigt eftermarknadssegmentet positivt.

Genom Electrolux fokusering på konsumentinsikt och innovation så har man som bakgrundsfaktor lyckats differentiera sig mot sina konkurrenter. Ett bra exempel är bolagets nya spis Frigidaire Gallery AirFry som i år fått den amerikanska återförsäljarens Home Depots innovationspris för år 2020.

Det är dessutom tydligt att bolagets fokus på innovation driver lönsamheten. Electrolux nya AirFry-spis uppvisar idag 75 procent högre bruttomarginal än traditionella spisar.

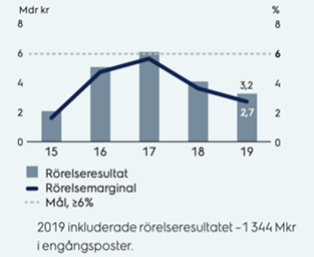

Lönsamhetsutvecklingen i år är i stark kontrast med 2019, före coronapandemins utbrott, då rörelsemarginalen (justerat för engångsposter) låg på 3,2 procent på grund av produktionskonsolidering i USA samt ökade marknadsföringskostnader i och med produktlanseringar. Även högre råmaterialkostnader och handelstariffer påverkade utvecklingen ifjol.

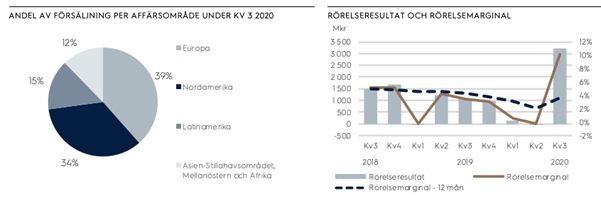

Under det tredje kvartalet stod Nordamerika för 34 procent av bolagets nettoomsättning (33 procent per 2019) och det är ett tydligt trendbrott man ser i marknadsutvecklingen under det senaste kvartalet. Man får gå tillbaka till perioden 2015-2016 för att se samma tillväxtförändring.

Källa: Electrolux

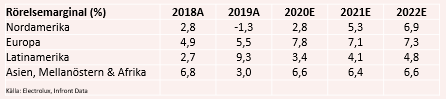

Ledningens målsättning är att nettoomsättningen ska växa årligen med minst 4 procent och att rörelsemarginalen samtidigt ska uppgå till minst 6 procent över en konjunkturcykel. Ser man till den finansiella historiken så är det helt klart att bolaget är cykliskt i sin natur och att Electrolux framgång i stora drag hänger på hur väl ledningen anpassar bolagets produkter och organisation utifrån marknadens behov.

Satsningar på innovation, tillväxtmarknader och eftermarknadssegmentet ser vi kommer att understödja den framtida tillväxten. För närvarande kontaktar endast 15-20 procent av alla konsumenter tillverkaren för reparationer utanför garantin. Sedan 2017 så har Electrolux erbjudit reparation till fastpris och som växt i efterfråga sedan dess. Electrolux övergripande ambition är att fördubbla eftermarknadens andel av koncernens försäljning till 10 procent per 2025.

En annan källa till optimism är balansräkningen som vi beskriver som stark med en relativt låg skuldsättning idag, inkluderat leasing- och pensionsskuld. Nettoskuldskvoten, rörelseresultatet före avskrivningar (ebitda), bedöms ligga på cirka 0,5 gånger för helåret 2020. En nettoskuldskvot kring 1,0-2,0 gånger rörelseresultatet före avskrivningar skulle fortfarande vara hanterbart för bolaget. Och differensen till dagens skuldsättningsnivå gör att utrymmet till förvärv är relativt stort. För att nå en årlig försäljningsökning på minst 4 procent så blir kompletterande förvärv en viktig tillväxtfaktor.

I den negativa vågskålen finns å andra sidan gamla synder i form av rättsprocesser som berör asbest, där målen hänför sig till komponenter tillverkade före tidigt 70-tal och i verksamheter som inte längre ägs av Electrolux. Vad som är besvärande i frågan är att Electrolux indikerar i sin rapport för det tredje kvartalet att man förväntar sig ytterligare stämningar mot bolaget.

Vad utfallet blir lämnas obesvarat i rapporten och önskvärt hade varit ett intervall för att förstå den potentiella skadan, och därmed dess effekt på bolagets aktievärde. Just nu regleras troligen denna risk genom investerares avkastningskrav och som medför en något lägre värderingsmultipel än normalt. Men det är ett ganska trubbigt sätt att hantera den finansiella risken som i verkligheten kan vara mycket större. Vad som mildrar risken är emellertid Electrolux kassaflödesgenerering och solida balansräkning.

Gör vi en resa tillbaka i tiden så publicerade Electrolux en pressrelease år 2002 där man för 194 stycken målsägande hade gjort en reservering på under 9 miljoner dollar. Det skulle alltså motsvara runt 46 000 dollar per person i skadeståndskrav eller närmare 400 000 kronor till dagens växelkurs, men då ska man komma ihåg att det är gårdagens värde. Likväl skulle det betyda cirka 1,4 miljarder kronor för de totalt 3470 stycken som idag är målsägande, om bolaget skulle vilja gå mot en förlikning.

Om vi gör ett försök med att inflations justera ovan belopp på 1,4 miljarder kronor med en antagen inflation om 2 procent per år för perioden 2002-2020, så uppskattar vi beloppet i dagens värde till cirka 2 miljarder kronor (6,3 kronor per aktie). Det kan ställas mot Electrolux utdelning ifjol på 2,4 miljarder kronor för räkenskapsåret 2018.

Rättsprocesserna kring asbest är problematiskt för varumärket, men om de historiska reservationerna står sig så ser ett sådant scenario med en förlikning som redan inprisat ut i dagens aktiekurs där investerare får anta en slopad utdelning.

Att Electrolux inte längre publicerar reserveringen ser vi är en funktion av att man inte vill lämna något tolkningsutrymme till motparten. Då ärendet är känsligt, där det är en fråga om etik och moral, så ser vi en förlikning som enda utgång. Det vore också önskvärt om man skulle kunna göra det inom snar framtid. Utan förlikning och en ännu längre process så kan skadan bli mycket större för varumärket med permanenta effekter.

Idag täcks Electrolux av totalt 15 analytiker, enligt Marketscreener, och det tycks vara blandade åsikter kring aktien. Sex analytiker har en positiv rekommendation, sju har avvakta som rekommendation, och till sist har två stycken rekommendationen att minska.

Vi ser visibiliteten i den framtida marginalutvecklingen och eventuellt skadeståndskrav avseende asbest som två avgörande frågor för investerare.

Som konjunkturkänsligt bolag så är det viktigaste att ligga någorlunda rätt till i bedömningen av konjunkturläget och hur det påverkar Electrolux, och här ser vi några ljuspunkter. Efter en svag utveckling i Nordamerika under perioden 2018-2019, samt även i år, så finns en återhämtningspotential under 2021 där Joe Biden vill dels stimulera ekonomin och dels sänka arbetslösheten genom riktade insatser. Som mittenpolitiker så är hans huvudsakliga mål att stärka medelklassens hushållsbudgetar och det gynnar Electrolux. Och med rapporten för det tredje kvartalet i handen så har vi också facit på att Electrolux är en direkt vinnare på ökade stimulanser.

Även i Europa så förväntas lönsamheten att stiga och det som talar för Electrolux framöver är bolagets satsningar på innovation där man kan förbättra bruttomarginalen. Det gäller framför allt inbyggnadsprodukter för köket och tvättprodukter som bidrar till en positiv försäljningsmix.

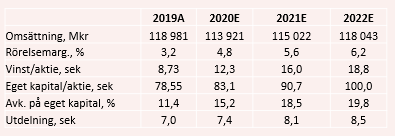

För innevarande år så räknar analytikerkåren med att omsättningen sjunker med drygt 4 procent till strax under 114 miljarder kronor, men att rörelsemarginalen samtidigt stärks till 4,8 procent (3,2) i linje med lönsamhetsförstärkningen under de första tre kvartalen i år. Det andra halvåret har historiskt varit säsongsmässigt starkast för Electrolux medan det första kvartalet brukar vara lite svagare på marginalsidan.

Till nästa år förväntas omsättningen förbättras och vi ser att temat uppdämd efterfråga och stimulanser fortgår in på nästa år. Det ger ökade volymer som förbättrar Electrolux skalfördelar och leder till att rörelsemarginalen expanderar till drygt 5,5 procent.

Vi anser i övrigt att en rörelsemarginal om 6 procent år 2022 inte är orimlig givet ledningens målbild, men även att man historiskt nått denna lönsamhetsnivå under 2017. Fokus på innovation (pris), tillväxtmarknader och affären i eftermarknadssegmentet skapar tillsammans viktiga drivfaktorer för en marginalexpansion. Lägre råmaterialkostnader kan i övrigt också understödja lönsamheten framöver.

Källa: Electrolux

Justerat för nettoskuldsättningen per 2021 om 5,1 miljarder kronor, utifrån analytikerkårens snittprognos, så ger det oss en resultatmultipel, ev/ebit, för samma period om 10 gånger. Ställt mot en tillväxt i rörelseresultatet för prognosperioden 2021-2022 om 16 procent i snitt så tycker vi att dagens värdering är attraktiv.

Som cykliskt bolag så växer Electrolux ungefär i linje med global BNP-tillväxt och en resultatmultipel kring 12 gånger tycker vi således att man kan motivera. Adderar vi också utdelningen för räkenskapsåret 2020 till multipelexpansionen, så kan man därigenom se en uppsidepotential runt 20 procent för aktien i skrivande stund.

Man kan i övrigt också titta på de närmsta konkurrenterna för värderingsjämförelse. Om vi går på omsättningsmultiplar för att hantera skillnader i redovisningsprinciper (IFRS och GAAP), så handlas den amerikanska vitvarujätten Whirlpool idag till en skuldjusterad omsättningsmultipel, ev/sales, om 0,7 gånger för nästa år kontra Electrolux 0,55-0,6 gånger. Det gör Electrolux-aktien undervärderad.

Om vi skulle applicera en omsättningsmultipel på 0,7 gånger för Electrolux nästa år, och ta hänsyn till utdelningen på 7,4 kronor för 2020, så ger det en uppsidepotential om cirka 25 procent och som i stort bekräftar det vår tidigare indikerade uppsidepotential kring 20 procent.

Aspekt att beakta till ovan är att vi inte tagit hänsyn till förvärvsbuffert på den positiva sidan, men inte heller ett eventuellt skadeståndskrav som skulle kunna regleras via slopad utdelning. Dessa faktorer är till viss grad spekulativa där man får förlita sig på ledningens målsättning och omdöme.

I vårt utmålade scenario om förlikning i rättsprocesserna avseende asbest så bedömer vi att den kostnaden kan uppgå till ungefär 6,5 kronor per aktie (cirka 2 miljarder kronor) med historiska reservationer som underlag och justerat för inflation. Det motsvarar ungefär en helårsutdelning och en förlikning är troligen den bästa lösningen för att skydda varumärket på lång sikt i denna känsliga fråga.

Drar vi bort ovan belopp från uppsidepotentialen så hamnar vi på 15-20 procent istället för tidigare 20-25 (kombination av ev/ebit och ev/sales-multiplar). Om de historiska reservationsnivåerna står sig även idag så bedömer vi alltså att skadeståndsrisken är ganska inprisad i aktien och att uppsidepotentialen fortfarande är attraktiv.

Det betyder således en riktkurs i intervallet 230-245 kronor per aktie.

Och ovan tycker vi mycket väl kan förklara varför Electrolux styrelseordförande, Staffan Bohman, köpte Electrolux-aktier för 3,1 miljoner kronor till aktiekursen 206 kronor den 20:e november. Risken ställd mot potentialen är helt enkelt positiv i aktien. Observera att hans köp dessutom är något över dagens aktiekurs kring 200 kronor.

Summerat så anser vi till syvende å sist att Electrolux-aktien är ett köp. Som vi tydligt kunnat se under det tredje kvartalet så gynnas bolaget av en ökad hemmavistelse, uppdämd efterfråga och stimulanser, och det är ett tillväxttema som sannolikt kommer att pågå in i 2021 då arbetslösheten fortfarande är hög i många länder - inte minst i USA. Att utdelningen dessutom återinfördes nu i november ger också en signal om att ledningen har en viss konfidens kring resultatutvecklingen framöver.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Electrolux B | Köp | 199,05 | - |