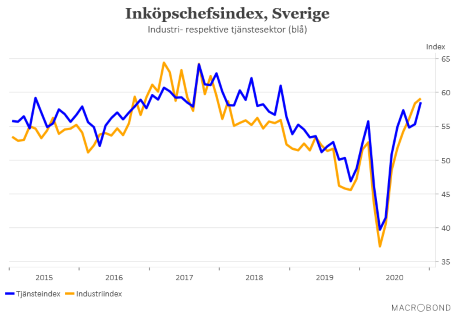

De svenska inköpschefsindexen för november har formligen krossat förväntningarna. I industrin steg inköpschefsindexet till 59,1 och i tjänstesektorn till 58,6. Bägge indexen ligger därmed med bred marginal över det 50-streck som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång.

I industrin betyder det att indexet stiger för sjunde månaden i rad och nu ligger på den högsta nivån sedan december 2017. I tjänstesektorn har uppgångsfasen varit något mer skakig, men inte desto mindre imponerande, och här får vi backa bandet till sommaren 2018 för att hitta motsvarande nivåer.

Det är kanske inte så förvånande att industrin fortsätter att utvecklas väl, även om nivån på indexet nog överraskade de flesta. De restriktioner som satts in över världen för att stävja smittspridningen har i hög grad strävat efter att skada industrisektorn så lite som möjligt. Vi har dessutom sett att industriindexen i övriga delar av världen också noterats till höga nivåer i november. Ändå är det förstås imponerande med ett svenskt exportorderindex som ligger på höga 61,5 medan det varit lite lugnare med orderingången på hemmamarknaden där indexet noteras till 54,3.

Det är mest bredden i uppgången som imponerar då det endast är delindexet över sysselsättningen som fortsatt ligger under 50-nivån. Men även detta index ligger, med sina 49,5 på en hygglig nivå och kan tolkas som att sysselsättningsneddragningarna i industrisektorn nu i princip är över. Lägg till att produktionsplanerna för de kommande sex månaderna är de mest expansiva på två år och det är tydligt att tillförsikten i industrin är tillbaka.

Betydligt mer förvånande är det att tjänstesektorn tycks ha klarat smittspridning och nya restriktioner så bra den här gången. Ett inköpschefsindex på 58,6 ligger dessutom långt över det historiska snittet. Det är en väsentlig skillnad mot hur det såg ut under våren och indikationerna har även den här gången pekat mot att tjänstesektorn skulle drabbas relativ hårt av restriktionerna. Om än inte lika dramatiskt som under våren.

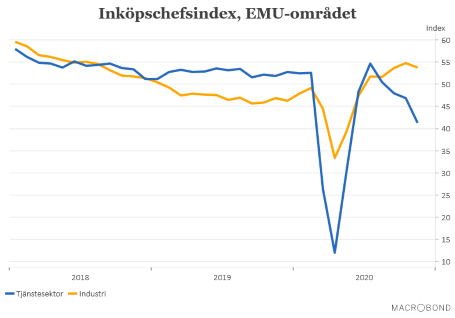

Det är också en stor skillnad på hur det svenska tjänsteindexet utvecklats jämfört med hur det ser ut i EMU-området. Där har förvisso restriktionerna varit hårdare på många håll. De svenska indexen ligger mer i linje med vad som kunnat noteras i bland annat USA och Kina.

Brasklappen när det gäller det svenska tjänsteindexet är att det i huvudsak är större tjänsteföretag som ingår i undersökningen. Dessa har kanske haft större möjligheter att parera de negativa effekterna av smittspridning och restriktioner. Dessutom finns förstås stora branschvisa skillnader som kanske inte ger det korrekta utslaget i det begränsade urval på runt 200 företag som svarar på enkäten.

Sammantaget bådar ändå de svenska novemberundersökningarna gott inför avslutningen på året. Det ser ut som att svensk ekonomi kommer att kunna undvika en större svacka och med ett vaccin på intågande kan företagen också se med större tillförsikt på inledningen av nästa år. Även om utrullningen av vaccinet skulle dra ut på tiden.

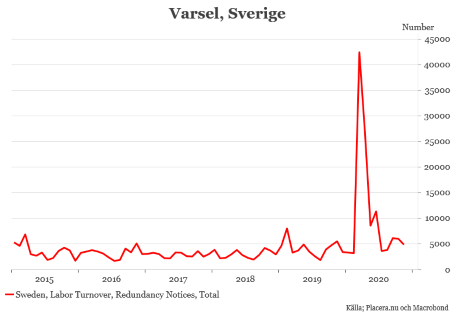

Den största förhoppningen är kanske ändå att vi ska kunna undvika en större uppgång i arbetslösheten. Något som annars låg i korten, och delvis finns kvar som hot, när allt fler företag närmar sig smärtgränsen för vad som är möjligt att hantera i efterfrågebortfall utan att göra större personalneddragningar. Det syntes i november ingen uppgång i antalet varsel och kanske kan vi undvika detta även framöver om återhämtningen fortsätter i den här takten.

")