Trots en lite segare avslutning blev november en fantastisk börsmånad. I takt med att investerarna kunde klicka bort ett antal orosboxar så rusade börserna iväg.

Allt startade med att det amerikanska valet blev överstökat och även om de rådde viss osäkerhet om resultatet så tog man på marknaden tidigt fasta på att Joe Biden skulle bli näste president. Sedan hade det kanske inte spelat någon större roll för marknaden vem som vunnit, utan det drogs snarast en kollektiv suck av lättnad när valet väl var överstökat och större oroligheter kunde undvikas.

Däremot tycks det som att marknaden tagit emot de tidiga utnämningarna som Joe Biden gjort till sin kommande administration med viss entusiasm. Inte minst om de pekar mot att USA kommer att återgå till att ta en mer ledande roll i det internationella samarbetet.

Nästa steg i uppgångsfasen var givetvis de positiva signalerna kring ett kommande vaccin. Inte bara visade vaccinen uppseendeväckande resultat när det gällde själva verkningsgraden utan det tycks också som att de kommer att kunna börja rullas ut redan i närtid. I alla fall i EU och USA som är viktigast ur en svensk börshorisont.

Att ett vaccin kunnat tas fram på rekordtid har också inneburit att den ökande smittspridningen i Europa och USA, och de karantänsåtgärder som detta tvingat fram, tagits med viss ro på marknaden. Man skulle kunna hävda att även konjunkturoptimismen, i alla fall på lite sikt, därmed också blivit vaccinerad.

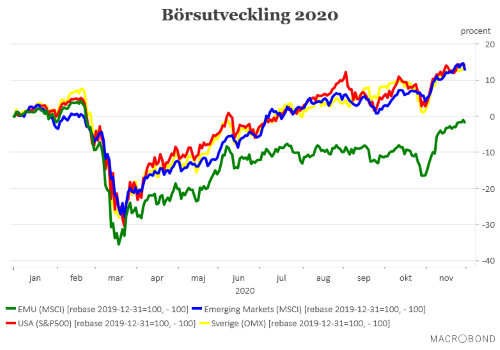

Vaccinoptimismen har dessutom inneburit att vi sett en rotation på börserna när placerare i högre grad vänt sina blickar mot branscher och regioner som tidigare varit eftersläntrare. Så även om den amerikanska och svenska börsuppgången på runt 11 procent i november är imponerande så står den sig slätt mot uppgången på drygt 17 procent i EMU-området. Sett från årsskiftet släpar dock flertalet europeiska börser efter den svenska och amerikanska uppgången.

Men det är inte bara aktier som utvecklats väl under november utan även råvarumarknaderna har gått starkt. Kopparpriset har exempelvis rusat och ligger nu på den högsta nivån sedan 2013. Oljepriset har dessutom betat sig upp till runt 47,5 dollar per fat (Brent). Det är väl egentligen bara ädelmetaller som guld och silver som haft en trög resa under november.

Även den svenska kronan har rört sig uppåt och kan bara riskviljan på finansmarknaden hållas vi liv tycks både en euro under 10 kronor och en dollar en bit under 8,50 vara inom rimligt räckhåll. Det skulle potentiellt kunna vara ett problem för den svenska börsen men senast kronan rörde sig kring dessa nivåer, i inledningen av 2018, så klarade sig den svenska börsen hyggligt jämfört med andra marknader.

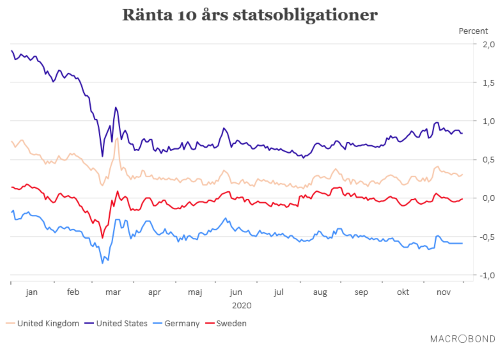

Det enda som inte rört inte rört sig särskilt mycket under november är räntorna. Visserligen såg vi en viss uppstuds i de långa räntorna när det stod klart att Joe Biden vunnit presidentvalet men sedan dess har de långa räntorna fallit tillbaka och ligger och stampar kring rekordlåga nivåer.

Normalt sett skulle även räntorna röts sig uppåt när konjunkturoptimismen spirar men den här gången står de stora centralbankerna snarast redo med nya stimulanser än riskerar att få ett bakslag på halsen. ECB har redan utlovat nya stimulanser och det lutar åt det hållet även från den amerikanska centralbankens sida.

Fortsatt låga räntor har givetvis också bidragit till börsrusningen. Inte minst för att det gör det betydligt lättare att försvara den höga värdering som börserna i exempelvis USA och Sverige har. P/E-talen ligger här en bra bit över 20 för de kommande 12 månaderna. Men då ska man också komma ihåg att den konjunkturoptimism som numera spirar i huvudsak ser bortom den tidshorisonten och då blir dagens värderingar inte lika utmanande.

Det finns dock en viss lurighet när det gäller att tolka de låga räntorna, framför allt i USA. För det är också ett tecken på att marknaden börjar tappa tron på ett nytt, massivt, amerikanskt finanspolitiskt stödpaket. Spekulationerna kring ett amerikanskt stödpaket var något som drev börsen både upp och ner under hösten och skulle nu ett stödpaket utebli kan det bli ett hårt slag mot börsoptimismen. Vi har ju gått och väntat på det där paketet i snart ett halvår.

Ett uteblivet, eller klart mindre, amerikanskt stödpaket riskerar visserligen att slå mot konjunkturoptimismen men det som samtidigt sticker ut är hur begränsade effekter på den globala ekonomin som den förnyade smittspridningen inneburit. USA:s ekonomi har fortsatt uppåt och den kinesiska ekonomin imponerar storligen. Även Europas ekonomiska motor, Tyskland, har klarat de nya karantänsåtgärderna hyggligt. Nu finns dessutom vissa tecken på att smittspridningen i Europa är på väg att avta.

Däremot får vi nog räkna med att tillväxten under slutet av 2020 och inledningen av 2021 inte kommer att bli särskilt imponerande. Tjänstesektorn riskerar fortfarande att drabbas hårt och det är fortsatt massiv smittspridning i USA. Det senare riskerar att slå mot amerikansk arbetsmarknad och vi ser redan tecken på att sysselsättningsuppgången är på väg att avta. Frågan är därmed vilken höjd marknaden tagit för att vi troligen kommer att få sen en del bistra tillväxtssignaler i närtid.

Ska vi utgå ifrån hur det sett ut hittills har ändå analytikerkåren – lite mer visa efter vårens prognosmissar - varit snabba med att justera ner sina förväntningar. Däremot finns det såklart en smärtgräns för hur svaga signaler som marknaden kan svälja och här pekar vi särskilt ut amerikansk arbetsmarknad som en nyckelfaktor.

Tilltagande konjunkturoptimism, i alla fall på lite längre sikt, högt ställda förväntningar på att vaccin ska börjar rullas ut i närtid och fortsatt generösa centralbanker talar för att börser världen över kan fortsätta uppåt även i slutet av det här året. Sektorrotationen kan också fortsätta, vilket borde gynna marknader och sektorer som tidigare släpat efter.

Mot detta ska ställas risk för tillväxtbesvikelser i närtid, överdriven tro på hur snabbt ett vaccin kan rullas ut och hur effektivt det kommer att vara, uteblivet amerikanskt stödpaket och ökad risk för vinsthemtagningar. Då har vi inte ens nämnt att det råder fortsatt osäkerhet kring vad Donald Trump kan hitta på under återstoden av sin presidentperiod och risken för Brexit-kaos nu när tiden verkligen börjar rinna ut i förhandlingarna om ett nytt handelsavtal.

För i ärlighetens namn växer nu också skaran som bara går och väntar på en sättning på börsen i rask takt. Och börjar vi se tecken på en sådan sättning kan det förstås gå ganska fort nedåt. Börsuppgången mot slutet av november har egentligen inte varit särskilt imponerande och volatiliteten på börsen har heller inte krupit ner i riktig samma raska takt som börserna gått upp. Det är fortfarande en bit kvar till nivåerna från perioden 2017 – 2019.

Samtidigt ska noteras att i princip alla större börssättningar sedan finanskrisens dagar snarast varit ett köpläge än ett tecken på att tilltron till aktier som långsiktigt placeringsalternativ fått sig en mer rejäl törn.

När vi väger samman alla faktorer så landar vi i bedömningen att risken för en börssättning på kort visserligen har ökat men att de långsiktiga faktorerna för en fortsatt börsresa uppåt snarast fortsätter att stärkas.

Tål man en börssättning finns det anledning att ha kvar en stor andel aktier i sin portfölj men är man en mer försiktig general så ska man kanske vikta ner andelen aktier inför årsskiftet. Det är mycket positivt som måste betraktas som inprisat i dagens kurser. Det gäller inte minst den svenska börsen som rusat ifrån de flesta av sina europeiska kollegor sett över året.

Vi väljer den gyllene medelvägen och har en aktieandel på 60 procent i vårt allokeringsförlag inför årsavslutningen. Resterande andel hamnar i huvudsak i kassan.

Gå till Placera.se och läs fler artiklar

Decemberutgåvan av Placeras Strategidokument

")