.png)

Historiskt var det skogsindustribolaget Korsnäs som var den stora kassakon i Kinnevik. Men Korsnäs såldes under 2013 för att Kinnevik skulle fokusera mer på e-handel.

I dag är det istället Tele2 som innehar rollen som kassako som med sin stabila konjunkturokänsliga intjäning delar ut en stor del av sin vinst till aktieägarna.

Under de senaste tre åren så har den ordinarie utdelningen växt från 4 kronor för räkenskapsåret 2017 till 5,50 kronor för 2019. Därutöver så har ledningen visat på aktieägarvänlighet genom en bonusutdelning på 6 kronor per 2018 och 3,50 kronor per 2019.

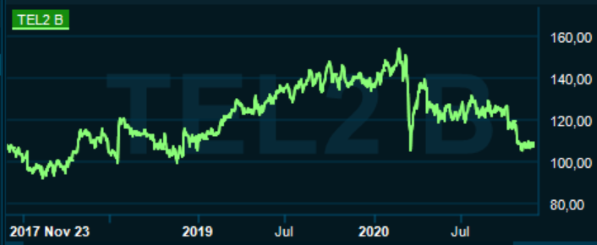

Aktiekursen har också under perioden 2017 till 2019 utvecklats positivt mot Stockholmsbörsen i sin helhet.

I år har aktien dock gått sämre mot index med en kursnedgång på cirka 20 procent till dagens datum.

Orsaken till kursutvecklingen är bland annat att man, i linje med konkurrenten Telenor, sett en minskad internationell roaming i och med reserestriktioner. Därutöver så har man påverkats av en lägre butiksförsäljning och efterfrågan från företagskunder som blivit ekonomiskt pressade på grund av pandemin.

Då en pandemi inte är som en vanlig lågkonjunktur så är det med andra ord inte enkelt för ens Tele2 att undgå pandemieffekterna som påverkar intäktssidan negativt. Priskonkurrensen ökar helt enkelt när telebolagen behöver slåss om allt färre aktiva kunder.

Men Tele2 har trots årets pandemi ändå gett en ordinarie utdelning på 5,50 kronor per aktie fördelat på två gånger, maj och oktober, samt även en bonusutdelning på 3,50 kronor vid oktober.

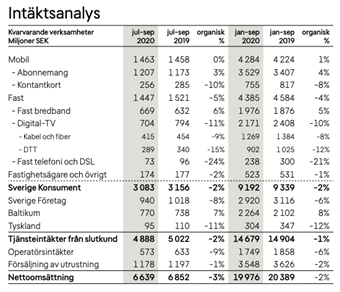

Blickar vi till den senaste kvartalsrapporten för det tredje kvartalet som lämnades i slutet av oktober, så sjönk omsättningen med 3 procent till 6,6 miljarder kronor drivet i huvudsak av en negativ påverkan från pandemin.

Källa: Tele2

Det underliggande rörelseresultatet före avskrivningar (ebitda) förbättrades dock med 2 procent till 2,5 miljarder kronor, motsvarande en rörelsemarginal före avskrivningar på 37,8 procent (36,0). Lönsamheten förbättrades under kvartalet genom en stark utveckling i Baltikum och kostnadsbesparingar.

I sitt vd-ord i kvartalsrapporten skriver Kjell Johnsen att Tele2 har ett ambitiöst transformationsprogram efter sammanslagningen med Com Hem, där man vill uppnå ytterligare besparingar i rörelsekostnaderna på minst 1 miljard kronor över tre år.

Besparingarna ska ske genom en minskning av gamla IT-system och transformation i hela organisationen efter Com Hem-integrationen.

Kjell Johnsen tog i september över vd-rodret från Anders Nilsson som efter arbete med Tele2 och Com Hem, valt att kliva av för en paus. Kjell Johnsen har tidigare erfarenhet som Europachef hos konkurrenten Telenor.

Vd Kjell Johnsen. Foto: Tele2

Vi anser att det finns tre viktiga skäl till att vara optimistisk kring framtiden för Tele2.

Det första skälet är att pandemin bör betraktas som en temporär avvikelse som inte påverkar resultatgenereringen för bolaget i ett långsiktigt perspektiv, givet dels utvecklingen för historiska pandemier och dels framgångarna på senare tid med att ta fram ett vaccin.

På en mer normal marknad så borde priskonkurrensen mildras, vilket är viktigt för intäktsutvecklingen framöver.

Det andra skälet är att Tele2, precis som Telia, lämnat Kazakstan för att fokusera mer på Baltikum. Utgångspunkten efter Com Hem-integrationen är att bli en mer platt och flexibel organisation som bättre kan anpassa sig till kunderna.

Enligt bolagets finansiella guidance, i rapporten för det tredje kvartalet, så är ledningens ambition att rörelseresultatet före avskrivningar (ebitda) ska växa med en medelhög ensiffrig tillväxt på medellångsikt och vi ser att det framför allt är kostnadssidan, och synergier mellan Tele2 och Com Hem, som kommer att understödja resultattillväxten framöver.

Det tredje skälet är balansräkningen och skuldsättningen som inte är ansträngande i dag givet visibiliteten i affärsmodellen, vilket säkerställer bolagets utdelningskapacitet.

Vid utgången av det tredje kvartalet låg nettoskuldskvoten på 2,2 gånger utifrån rullande 12 månaders ebitda-resultat, vilket ska ställas mot ledningens finanspolicy som anger ett intervall om 2,5 till 3,0 gånger.

De analytiker som täcker Tele2-aktien består idag av 22 analytiker varav 16 har en positiv rekommendation (”outperform” eller ”buy”), enligt en sammanställning av Marketscreener.

Endast en analytiker har en säljrekommendation, men då den lägsta riktkursen är närmare 10 procent lägre mot dagens aktiekurs, och den högsta riktkursen är närmare 60 procent över, så är potentialen i aktien i hög grad tiltad uppåt.

Den genomsnittliga riktkursen ligger på 141 kronor, vilket således innebär en uppsidepotential på drygt 25 procent i skrivande stund.

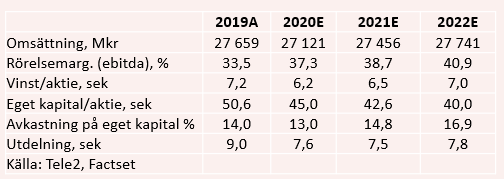

I år skissar analytikerkåren på att omsättningen sjunker med närmare 2 procent till 27,1 miljarder kronor men där ebitda-marginalen expanderar till 37,3 procent (33,5). På sista raden betyder det en vinst och utdelning, per aktie, om cirka 6,2 respektive 7,6 kronor.

Till nästa år förväntas omsättningen öka med drygt 1 procent, när pandemin förväntas klinga av, till 27,5 miljarder kronor där ebitda-marginalen expanderar till 38,7 procent, motsvarande ett rörelseresultat före avskrivningar om 10,6 miljarder kronor. Det innebär en tillväxt i rörelseresultatet om 5 procent, vilket stämmer överens med ledningens lönsamhetsambitioner på medellång sikt.

Under åren, 2017-2019 har den skuldjusterade resultatmultiplen före avskrivningar, ev/ebitda, legat på 12,5 gånger i snitt varav 12,0 gånger ifjol.

Till nästa år så innebär ebitda-resultatet om 10,6 miljarder kronor en ev/ebitda-multipel på 10 gånger utifrån en prognos för nettoskulden, för samma period, på 29 miljarder kronor.

Vi betraktar således Tele2-aktien som undervärderad mot historiken och uppskattar i övrigt också direktavkastningen för innevarande år, räkenskapsåret 2020, som i dagsläget ligger på cirka 7 procent.

När vi i maj 2019 gav ett neutralt råd för Tele2-aktien så låg p/e-talet på 22 gånger för 2021 års vinst per aktie där vi konstaterade att extrautdelningar, höjda synergimål och en försäljning i Kroatien redan var inprisat i aktien.

Sedan dess så har Tele2-aktien backat med över 22 procent. P/e-talet ligger idag kring 17 gånger för 2021 års vinst per aktie, vilket är en stor skillnad mot 2019 års värderingsläge och som även förklarar analytikerkårens positiva syn på aktien.

Vi tycker därmed att det är dags att byta fot.

Det blir ett köpråd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Tele2 B | Köp | 108,80 | - |