.png)

Att bolag väljer att anordna kapitalmarknadsdagar, eller möten med investerare generellt, brukar generera nyhetsflöden i form av nya förvärv, marknader, segment eller enbart en uppdatering av de finansiella målen.

Byggkoncernen NCC, som anordnade ett digitalt möte för investerare den 18:e november, lade sin tyngdpunkt på de bolagsförändringar som genomförts med den relativt nya vd:n Tomas Carlsson.

Tomas Carlsson

Carlsson, som tidigare var vd för Sweco 2012-2018, insåg tidigt när han tog över vd-rodret i maj 2018 att NCC hade ganska stora strukturella problem i koncernen. I ett helikopterperspektiv så var koncernens olika verksamheter för spretiga med många små och olönsamma verksamhetsgrenar.

NCC hade sedan tidigare också en historik med nedskrivningar av projekt där man från början fokuserat på fel objekt vid upphandlingar med bristfälliga kalkyler. Detta resulterade i återkommande negativa resultatöverraskningar.

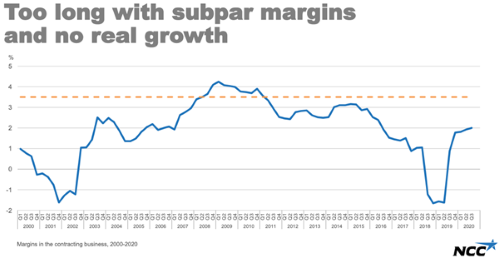

Enligt Carlsson så har NCCs lönsamhetspotential dragits ned av ovan historik. Under perioden 2000 till 2018 så var lönsamheten svajig, trots att byggkonjunkturen under flera år var ganska god.

Men NCC är inte ensamma om att ha denna historik med nedskrivningar. Många bolag i sektorn har upplevt samma problem under årens lopp.

Och Carlsson har med övriga i ledningen vidtagit stora åtgärder mot bakgrund av den svaga historiken där man genom att lämna ohållbara verksamheter, och förbättra kvaliteten i kvarvarande, har ökat rörelsemarginalen rejält under perioden 2018 till 2020.

Källa: NCC

Vid investerarmötet så var en stor nyhet att ledningen framöver slopar rörelsemarginalmålet om 4 procent för att istället fokusera på vinst per aktie. Detta betyder inte att rörelsemarginalen är oviktig utan fortsatt kommer att användas som ett nyckelmått internt. Men för aktieägarna så känner ledningen att vinsten per aktie är ett bättre mått för hur man till slut skapar avkastning på sista raden.

Det innebär också att ledningen ger sig själv möjlighet att använda aktieåterköp för att förbättra avkastningen för aktieägarna.

Och med en nettoskuldskvot på 0,1 gånger för de senaste tolvmånaderna (där bolaget exkluderar pensions- och leasingskuld) så har ledningen ett stort utrymme både till förvärv, utdelningar och aktieåterköp där målet för nettoskuldskvoten fortsatt är lägre än 2,5 gånger rörelseresultatet före avskrivningar (ebitda).

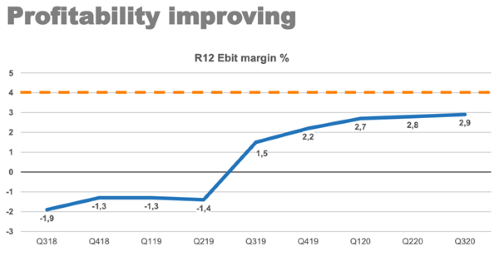

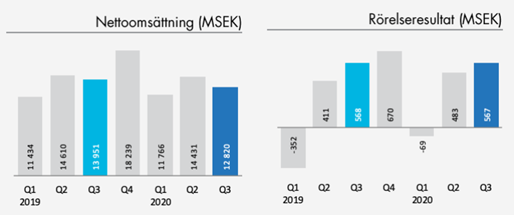

Förutom ett positivt investerarmöte så lämnade NCC även sin rapport för det tredje kvartalet i början av november där rörelsemarginalen var högre för koncernen och i tre av fem affärsområden. Rörelseresultatet var under det tredje kvartalet i nivå med förra året kring 567 miljoner kronor (568), motsvarande en rörelsemarginal om 4,4 procent (4,1).

För de första niomånaderna så låg rörelsemarginalen på 2,5 procent (1,6).

Källa: NCC

Efter kvartalsrapporten så har NCC även hållit i en extra bolagsstämma där man tog beslut om en utdelning för räkenskapsåret 2019 om 2,50 kronor per aktie Att man till slut ger en utdelning är ett tecken på att marknadsutsikterna har ljusnat i pandemin.

Analytikerkåren som täcker NCC-aktien består idag av tre analytiker enligt Marketscreener, varav två stycken har en köprekommendation. Deras riktkurs ligger i genomsnitt på 175 kr och vliket idag betyder en uppsidepotential om 15-20 procent.

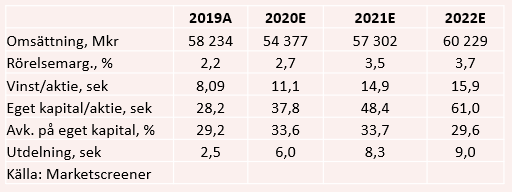

För innevarande år antar analytikerna att omsättningen sjunker med 7 procent, men att lönsamheten ändå stärks med en rörelsemarginal på 2,7 procent (2,2) givet de förbättringar som görs internt i bolaget.

Vi anser att prognosen i sin helhet är ganska rimlig där ledningen har som målsättning att vinsten per aktie ska uppgå till minst 16 kronor per 2023. Då man satt detta som lägsta nivå, ett “resultatgolv”, så räknar analytikerna med att man uppnår detta redan 2022. Som vi konstaterat tidigare så kan ledningen använda aktieåterköp för att också förbättra vinsten per aktie.

Med en omsättning på 57,3 miljarder kronor nästa år och en rörelsemarginal kring 3,5 procent så utmynnar det i ett rörelseresultat på drygt 2 miljarder kronor. I dagsläget betyder det en skuldjusterad resultatmultipel (ev/ebit), eller ett p/e-tal, om cirka 10 gånger där vinsten per aktie bedöms uppgå till närmare 15 kronor nästa år.

Värderingen får betraktas som låg både mot historiken men också framåtblickande i resultattillväxten. För normalåren 2017 och 2019 så uppgick ev/ebit-multipeln till i snitt 15 gånger och framåtblickande så ger analytikerkårens resultatprognos en tillväxt på 20 procent i genomsnitt för åren 2021-2022. I båda perspektiven tycker vi att NCC-aktien i dagsläget får betraktas som ett fynd.

Aktiekursen har sedan förändringsresan började i 2018 inte rört sig nämnvärt uppåt trots bolagsförändringarna. En försvagning av bostads- och byggmarknaden som inleddes under 2017 och framåt är en viktig förklaring.

Men vi tror att en förändring är på väg där byggsektorn kan gynnas av de stora stimulanspaket som sjösätts av regeringar i syfte att få igång ekonomierna. Som exempel så prioriterar den svenska regeringen i sin höstbudget extra medel till renovering av bostadshus samt investeringsstöd till hyresbostäder under de kommande åren.

Enligt NCC finns det vidare en fortsatt god efterfrågan på samhällsbyggnader som skolor, sjukhus och vård- och omsorgsboenden drivet av växande städer och demografisk utveckling.

Även offentliga infrastruktursatsningar i Norge och Sverige driver efterfrågan där behovet av asfalt och stenmaterial påverkas av en stark anläggningsmarknad. Ovan typ av byggnation samt infrastrukturinvesteringar (NCC infrastruktur och NCC Industri) stod sammanlagt för cirka 64 procent av NCC:s omsättning ifjol. Och då har vi inte inkluderat renoveringar/ombyggnation som det i övrigt finns ett stort behov av i samhället.

Ett annat exempel är att kommuner ser byggnation som ett sätt att satsa sig ur krisen och ta kapacitetsinvesteringar nu som ändå på sikt hade behövts göra. För Göteborg som region så är turistnäringen mycket viktig och som har drabbats hårt av coronapandemin. Det kommunala bolaget Liseberg, som ägs av Göteborgs stad, tecknade därför i mitten av november ett avtal med NCC om att börja bygga den nya vattenparken Oceana till 2024. Denna specifika order är värd cirka 700 miljoner kronor för NCC.

Ska man lyfta fram risker så är det exponeringen mot kommersiella fastigheter och då byggnation av kontor där marknaden kan påverkas av ett utökat hemarbete i framtiden. Enligt vd Carlsson så noterar bolaget mer utdragna beslutsprocesser, vilket kan få en negativ effekt framöver. Men NCC:s exponering är ändå relativt begränsad mot kontorsfastigheter på omsättningsnivå med en andel på drygt 4 procent ifjol.

Sist men inte minst så är det värt att notera flera insidertransaktioner på sistone, däribland vd Tomas Carlsson som efter investerarmötet nu i november köpte NCC-aktier för 2 miljoner kronor till aktiekursen 151,40 kronor. För oss är det en klar signal om att bättre tider väntar både NCC och dess aktieägare där man till sist kan vända blad och lämna kapitlet och historiken med nedskrivningar av projekt.

Summerat, så blir det ett köpråd för NCC mot tidigare ett neutralt råd från Placera. Med en attraktiv värdering sett till både historiken och framtiden, stor kassabuffert som skapar möjlighet till aktieåterköp, och till sist ett betydande insiderköp från vd:ns sida så är det svårt att inte trycka på köpknappen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| NCC B | Köp | 153,50 | - |