.png)

Bolag som historiskt haft det kämpigt kan ibland straffas hårdare än normalt med höga riskpremier i avkastningskravet. Och när ledningen sakta men säkert börjar vända på skutan så är det inte alltid att aktiemarknaden hänger med i förändringarna. Det gäller framför allt i bolag där man exempelvis sitter på onoterade innehav med kanske något lägre transparens än normalt.

Investmentbolaget Ratos har historiskt tillhört ovan kategori till viss del, men där ledningen successivt arbetat sig framåt och nu fått rätsida på de bolag i portföljen som av olika anledningar haft problem med att uppvisa en hållbar lönsamhet.

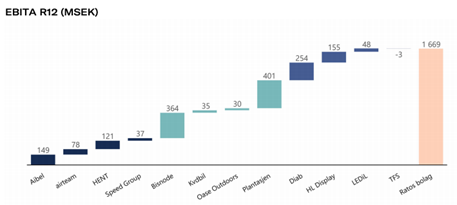

Ratos lämnade sin rapport för det tredje kvartalet den 22:e oktober och som visade på betydande resultatförbättringar, på ebita-nivå, hos bland annat Speed Group, HENT och Plantasjen. Idag är det bara ett bolag som visar på ett svagt resultat under de senaste tolv månaderna (R12), vilket är TFS som är ett bolag med tjänster inom kliniska studier för läkemedelssektorn. Bolaget har inte kunnat undgå pandemiläget med restriktioner.

TFS tecknade dock under det tredje kvartalet ett strategiskt partnerskap med Duke Clinical Research Institute (DCRI) i USA som idag är världens största kliniska forskningsorganisation. TFS kommer att tillhandahålla datahanteringstjänster och partnerskapet är ett viktigt steg för att öka bolagets närvaro i USA. På sikt bör man alltså räkna med en återhämtning för TFS.

Källa: Ratos

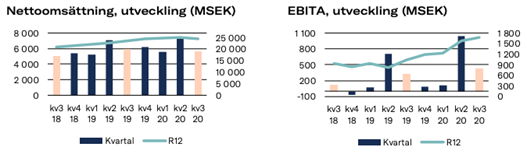

Nettoomsättningen, baserat på ägarandel i respektive bolag, sjönk visserligen för hela koncernen med 6 procent under det tredje kvartalet till 5,6 miljarder kronor, men det beror främst på negativa valutaeffekter. Ser man till den organiska tillväxten så ökade den med +1 procent och tillväxten för de första tre kvartalen i år blev också +1 procent mot ifjol. Då ska vi som sagt komma ihåg att vi under större delen av detta år befunnit oss i ett pandemiläge, där många börsbolag tappat stora delar av sina i intäkter.

Rörelsemarginalen har vidare stärkts under samma period. Under det tredje kvartalet så ökade rörelsemarginalen före av- och nedskrivningar av immateriella tillgångar (ebita) till 7,6 procent (5,6) och för de första tre kvartalen i år till 8,6 procent (6,1). Det är en rejäl förbättring.

Till exempel så har både Oase Outdoors och Plantasjen sett en ökad försäljning i spåren av coronapandemin och denna trend lär fortsätta under de kommande åren i och med ett förändrat konsumentbeteende. Ett ökat intresse för friluftsliv och ett större fokus på hemmamiljön, som nu också är ett kontor, förklarar utvecklingen.

Källa: Ratos

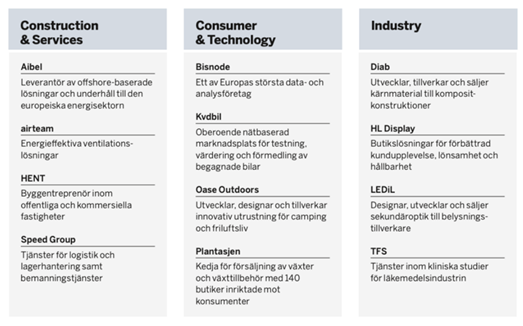

Idag består Ratos av tre stycken affärsområden - Construction & Services, Consumer & Technology samt Industry. Högst lönsamhet hittar man i affärsområdet Consumer & Technology med en ebita-marginal på 10,6 procent för de senaste 12 månaderna, och som under samma period stod för cirka 32 procent av den totala omsättningen samt 50 procent av rörelseresultatet på ebita-nivå.

På omsättningsnivå så är Construction & Services det viktigaste området med 49 procent av den totala omsättningen men som gör Ratos ganska konjunkturkänsligt. Teknik- och industribolaget Aibel levererar dock lösningar till exempelvis vindkraftssektorn (havsbaserad vindkraft) där utsikterna är mycket positiva för den europeiska marknaden.

Ser man till rörelseresultatet (ebita) så är det som sagt Consumer & Technology som utmärker sig med en resultatandel på 50 procent för de senaste 12 månaderna. Här har samtliga bolag förbättrat sitt resultat i år varav den största förändringen kan ses hos Plantasjen och Oase Outdoors som tidigare redovisade en förlust i det tredje kvartalet 2019.

Beaktat hela affärsområdet Consumer & Technology så expanderade rörelsemarginalen (ebita) med 540 baspunkter till 9,5 procent under det tredje kvartalet. Även om det är från låga nivåer så är det trots allt en mycket stark utveckling.

Källa: Ratos

En nyhet under kvartalet är försäljningen av data- och analysföretaget Bisnode som i och med transaktionen värderades till en skuldjusterad multipel, ev/ebita, om 13,8 gånger. Det tycker vi är en ganska rimlig värderingsmultipel givet lönsamheten i bolaget. Försäljningen förväntas ge en reavinst för Ratos på cirka 2 miljarder kronor och i tillägg kommer Ratos även att erhålla en utdelning från Bisnode under det fjärde kvartalet 2020 på 175 miljoner kronor.

Enligt vd Jonas Wiström så innebär försäljningen av Bisnode att man skapar möjligheter till lönsam tillväxt samtidigt som man även minskar riskerna i portföljen.

Något annat som vi uppskattar i Ratos idag är skuldsättningen hos portföljbolagen som sjunkit drastiskt mot ifjol. Exkluderat leasingskuld så låg nettoskuldskvoten (nettoskulden mot rörelseresultatet före avskrivningar) på 1,4 gånger per det tredje kvartalet i år. Det kan ställas mot nettoskuldskvoten för samma period ifjol om 3,0 gånger. Även om vi inkluderar leasingskuld så ligger man idag på en kvot om 2,5 gånger, vilket är betydligt mer hanterbart än när kvoten tidigare låg på 3,6 gånger (Q4-2019).

Vi ska heller inte glömma nettokassan i Ratos AB som samtidigt uppgår till drygt 1,2 miljarder kronor och därutöver så har man en lånefacilitet på 1 miljard kronor.

Ovan är viktigt då det sänker den finansiella risken för Ratos som vi konstaterat har en stor del av omsättningen från relativt cykliska verksamheter.

Att balansräkningen stärkts hos bolagen gör också att ledningens flexibilitet till nya investeringar ökar och att man kan bygga en starkare portfölj av bolag i framtiden med ännu högre inträdesbarriärer.

Att risken sänkts och att utsikterna förbättrats för Ratos tycker vi också bekräftas genom styrelsens förslag om att åter ge en utdelning på 0,65 kronor per aktie för räkenskapsåret 2019 (delades ut i oktober efter extrastämma) och även av styrelseordförandes, Per-Olof Söderbergs, köp av Ratos A-aktier om 1,1 miljoner kronor i början av november till aktiekursen 36,30 kronor.

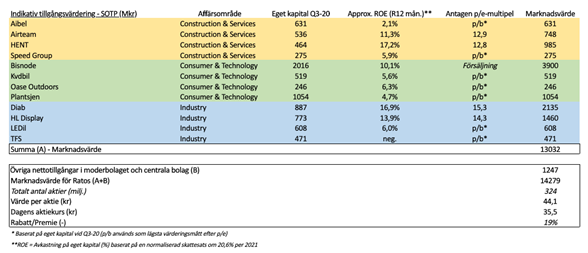

Vi värderar Ratos idag utifrån en tillgångsvärdering (SOTP) där vi försöker uppskatta respektive bolags marknadsvärde. Det är dock en ögonblicksbild av Ratos värdering och inte en reflektion av den framtida tillväxt- och lönsamhetspotentialen då detta i sin helhet är svårt att fånga i den antagna värderingsmultipeln. Med andra ord så betraktar vi värderingen lite åt det konservativa hållet.

Vi bedömer att Ratos nettovärde per aktie uppgår till cirka 44 kronor vilket mot dagens aktiekurs om 35,50 kronor visar på en ganska stor substansrabatt för investmentbolaget. Vi inkluderar då också Bisnodes marknadsvärde (köpeskillingen) i beräkningen.

Vad man kan diskutera är om det ska finnas någon form av rabatt, då man inte äger alla bolag i portföljen till hundra procent. I dagsläget så är det emellertid bara Aibel som man är minoritetsägare i. På lång sikt tror vi ledningen har ambition att bli majoritetsägare eller att sälja innehav där man inte kan kontrollera bolaget fullt ut. Då det finns flera insiders i bolaget som äger Ratos-aktier så har de starka incitament för att driva en sådan agenda och när det sker så bör rabatten på sikt minska.

Ska vi slutligen summera Ratos så tycker vi inte aktiemarknaden i tillräcklig grad uppmärksammat de resultatförbättringar som bolagen uppvisat under de senaste tre kvartalen. Att styrelseordförande köper aktier efter kvartalsrapporten tycker vi som sagt bekräftar denna bild. Och att man vidare säljer Bisnode och att skuldsättningen sänks talar också för att vi kan få se nya investeringar framöver och den möjligheten vill vi heller inte missa.

Det blir ett köpråd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Ratos B | Köp | 36,40 | - |