.png)

Att det skulle komma en andra våg av coronautbrott var inte helt oväntat på vägen till ett vaccin, med spanska sjukan (1918-1920) som historisk vägvisare. Många europeiska länder har därav annonserat nya nedstängningar och som i flera fall handlar om ett par veckor. Samtidigt så överskuggas utbrottet av USA-valet och dess påverkan på världsekonomin.

Ovan kan göra att man vill se om sin portfölj och dra ned lite på risken i det kortsiktiga perspektivet när visibiliteten är lägre än normalt med många olika osäkerhetsfaktorer på bordet. Icke-cykliska bolag som teleoperatörer kan vara ett av flera alternativ och som ofta ger en hög direktavkastning.

Ett sådant bolag är norska Telenor. Även om det på ytan är ett norskt bolag så är teleoperatören idag också verksam i länder som Myanmar, Pakistan, Malaysia, Thailand och Bangladesh. På grund av urbanisering och en växande medelklass så är tillväxtpotentialen mycket högre i Asien än i Norden, vilket även gäller lönsamheten.

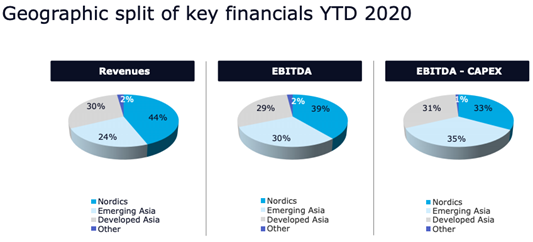

Asien utgör också en mycket stor del av Telenor. Ser man till den finansiella utvecklingen de första tre kvartalen i år, så står Asien idag för 54 procent av intäkterna och 59 procent av rörelseresultatet före avskrivningar (ebitda). Drar man bort investeringar (capex) från ebitda-resultatet så får man en proxy för fritt kassaflöde. Då är andelen till och med ännu högre – närmare 70 procent av kassaflödesgenereringen kommer idag från Asien.

Källa: Telenor

Nedan kan man se att ebitda-marginalen ligger på cirka 40 till 60 procent i Asien kontra cirka 30 till 50 procent i Norden.

Källa: Telenor

Utlandssatsningar kan ibland skrämma investerare när man tittar tillbaka på Telias utmaningar i länder som historiskt tillhörde gamla Sovjet. Detta är tyvärr en risk som inte heller kan avfärdas i de asiatiska länderna där Telenor också är involverad i juridiska tvister.

En av dessa tvister gäller Grameenphone (Telenor) i Bangladesh. Den regulatoriska enheten i Bangladesh (BTRC) har för perioden 1997 till 2014 gjort flera granskningar och kommit till slutsatsen att Grameenphone bland annat har betalat för låga skatter.

Regulatorns krav ligger på totalt 13,8 miljarder norska kronor, och hittills har Grameenphone betalat 2,2 miljarder efter ett domstolsbeslut i våras. Domstolen krävde då också att regulatorn obehindrat skulle tillåta verksamhet för Grameenphone. Återstående belopp på 11,6 miljarder norska kronor motsvarar cirka 6 procent av Telenors börsvärde i dagsläget, och det är troligt att aktiemarknaden redan tagit hänsyn till denna risk då ärendet sedan tidigare finns presenterad i årsredovisningen för 2019. Det är dock okänt hur stort belopp Telenor har reserverat då man inte vill avslöja detta på förhand till motparten.

Även i Indien finns ett juridiskt ärende för Telenors tidigare verksamhet i landet. Men i Indien har Telenor redan reserverat ett belopp på 3,3 miljarder norska kronor vilket ska ställas mot kravet på uppskattningsvis 3,6 miljarder.

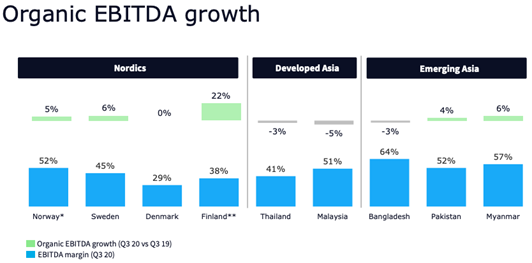

I år har tillväxten varit svag i Asien där endast Myanmar visade på en positiv organisk tillväxt under det tredje kvartalet. Få länder har lyckats undgå coronapandemins effekter. I Norden så är det Norge som klarat sig bäst på organisk nivå.

Källa: Telenor

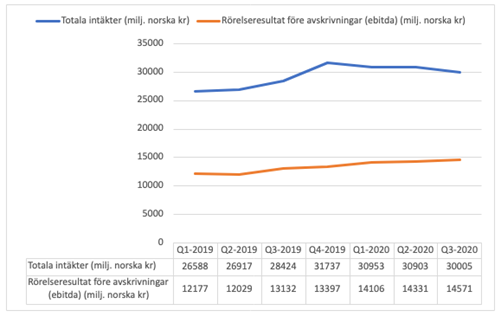

Men om vi lyfter blicken och tittar på utvecklingen över flera kvartal bakåt i tiden så är intäktsutvecklingen ändå relativt stabil på koncernnivå där de flesta andra bolagssektorer sett ett kraftigt intäktsbortfall i år mot bakgrund av coronapandemin. I det perspektivet så är utvecklingen hos Telenor inte dålig.

Källa: Telenor

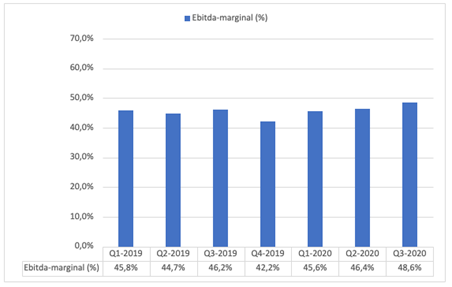

Att Telenor lyckats stärka ebitda-marginalen i år tycker vi är en bedrift i sig givet den externa marknadschocken från coronapandemin och konkurrenslandskapet. På ett år så har marginalen på koncernnivå expanderat med 240 baspunkter till 48,6 procent vid utgången av det tredje kvartalet.

Källa: Telenor

I sitt vd-ord i rapporten för det tredje kvartalet, skriver Sigve Brekke att Telenors resultat understryker bolagets starka affärsmodell som skapar flexibilitet i osäkra tider.

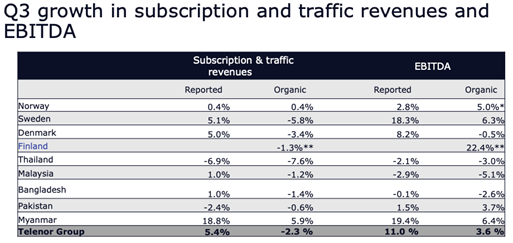

Trots att abonnemangs- och trafikintäkterna föll med 2 procent, på grund av fortsatta roaming-bortfall och lägre försäljning i Asien, så kunde denna intäktsutveckling kompenseras av en nedgång i rörelsekostnaderna med 8 procent. Detta ledde till att rörelseresultatet före avskrivningar (ebitda) kunde växa med 4 procent under det tredje kvartalet.

Enligt Brekke så har Telenors finansiella utveckling i sin helhet påverkats positivt av en modernisering av organisationen samt att man accelererat digitaliseringsprogrammen. Under 2019 så hade Telenor 20 000 heltidsanställda och i det tredje kvartalet var man nere på 18 300. Då ska man beakta att endast 4000 heltidsanställda idag har kritiska kompetenser (3000). När det gäller digitalisering så arbetar man med att öka de digitala kundinteraktionerna i Myanmar, Pakistan och Bangladesh vilket förbättrar skalfördelarna.

Brekke konstaterar vidare, på detaljnivå, att coronapandemin drabbat Telenors verksamhet i Thailand och Malaysia där man i Thailand sett fortsatta effekter från bortfallet av turistintäkter medan konkurrensen ökat i Malaysia. I Bangladesh och Pakistan finns dock tidiga tecken på en återhämtning där marknaden börjat att öppna upp.

I Myanmar så påverkade en omregistrering av SIM-kort abonnemangsbasen, vilket regulatorn krävt. Men då efterfrågan på teletjänster är mycket stark i landet så kunde bolaget ändå visa på en hög intäktstillväxt.

Telenor uppskattar att den totala effekten av coronapandemin på ebitda-resultatet hittills i år ligger på cirka 1,3 miljarder norska kronor, varav mer än 75 procent av påverkan kan hänföras till utvecklingen i Asien.

Som buffert till resultatutvecklingen så har bolaget idag en förhållandevis stark balansräkning. Nettoskulden låg på 118,2 miljarder norska kronor (104,7) vid det tredje kvartalet. Ställt mot rörelseresultatet före avskrivningar för de senaste tolv månaderna, så betyder det en nettoskuldskvot på 2,1 gånger (2,2). Ledningens målsättning är att ligga inom ett intervall på 1,8 till 2,3 gånger med utgångspunkten att ha en positiv årlig tillväxt i utdelningen till aktieägarna.

Telenor har heller inga stora skulder som förfaller de kommande två åren och som gör att bolaget har en finansieringsrisk framför sig. Större delen av de räntebärande lånen förfaller efter 2026 och då bör vi ha lämnat rådande pandemiläge.

Idag täcker totalt 22 analytiker Telenor, enligt en sammanställning från Marketscreener. Av dessa har 10 en positiv rekommendation (“buy” eller “outperform”) och ingen har i nuläget en säljrekommendation.

Den lägsta respektive högsta riktkursen ligger på cirka 150 och 190 norska kronor, vilket indikerar att potentialen är tiltad uppåt med en begränsad nedsida utifrån dagens aktiekurs.

Att analytiker redan på förhand ser uppsidepotential skapar ett fördelaktigt läge inför en intäkts- och resultatåterhämtning nästa år när pandemin bör lätta med ett vaccin tillgängligt, och resandet i världen förhoppningsvis börjat att återgå till det normala. De analytiker som idag står vid sidlinjen, med en neutral rekommendation, kommer troligen att gå över till en köprekommendation när molnen börjar spricka upp. Och rekommendationsförändringar brukar vara aktiekurspåverkande.

Under de första niomånaderna i år så har omsättningen ökat med 12 procent (organiskt -1,7), mot samma period ifjol, till 91,9 miljarder norska kronor där valutaeffekter och konsolidering av finländska DNA även påverkat tillväxten.

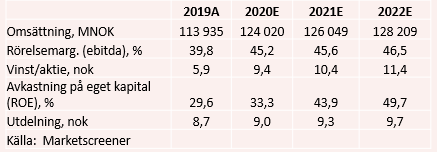

För helåret skissar analytikerkåren samlat på en totalomsättning kring 124 miljarder norska kronor. Man har alltså levererat 74 procent av helårsprognosen, vilket gör prognosen rimlig. Det gäller även prognosen för nästa år då omsättningen förväntas öka med närmare 2 procent till 126 miljarder norska kronor.

Framåtblickande så antas lönsamheten att fortsätta stiga där ebitda-marginalen expanderar till 45,6 procent år 2021 och till 46,5 procent år 2022. Viktigaste drivfaktorerna bakom lönsamhetsförbättringen är en intäkts- och lönsamhetsåterhämtning i de asiatiska dotterbolagen samt god kostnadskontroll i koncernen där ledningen ser att rörelsekostnaderna fortsätter att sjunka de kommande åren.

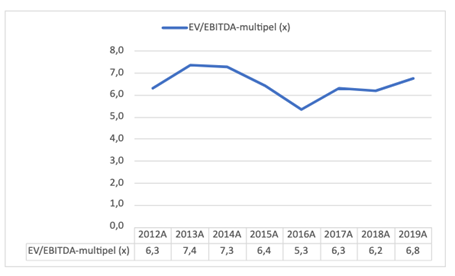

Ifjol, innan coronapandemin slog till, så värderades Telenor till en skuldjusterad resultatmultipel (ebitda) om cirka 6,8 gånger. Det kan ställas mot dagens skuldjusterad resultatmultipel, ev/ebitda, på 5,5 gånger för nästa års ebitda-resultat.

Och multipeldifferensen gör att vi kan se uppsidepotential i aktien där nettoskulden även förväntas sjunka till cirka 107 miljarder norska kronor (112) vid utgången av 2021.

Man får gå tillbaka till år 2016 för att kunna se samma låga värdering runt 5,5 gånger. Under perioden 2012 till 2019 så har värderingen legat på 6,2 till 7,4 gånger, exkluderat 2016. Det gör oss konfidenta om att dagens värdering är osedvanligt låg och som beror på en extern marknadschock och inte på stora svårlösta interna problem. Sannolikheten för en multipelexpansion är därmed god.

Källa: Marketscreener

Ett problem vet vi och det är den juridiska tvisten i Bangladesh där återstående belopp i kravet uppgår till 11,6 miljarder norska kronor (om vi inte antar några reserveringar från Telenors sida). Det motsvarar som sagt cirka 6 procent av Telenors börsvärde i dagsläget eller drygt 8 norska kronor per aktie och som vi redan bedömer är inprisat i dagens aktiekurs. Även med en full utbetalning så ser vi uppsidepotential.

Trots ovan så kan det vara en orsak till varför vissa analytiker idag har en neutral rekommendation, då man vill undvika risker oavsett och kanske antar en onödigt högt riskpremie vid värderingen av aktien.

Men när denna risk är borta från bordet så tror vi det i sig kan ge en positiv omvärdering av aktien. Regulatorn och revisorn hade tidigare en deadline att ge respons i ärendet till 21:e juli men denna deadline har förflyttats till 24:e november i år. Domstol ska därefter ta ställning till bevismaterialet som ligger till grund för kravet.

Till sist så ska vi inte glömma utdelningen i Telenor som för räkenskapsåret 2020 förväntas bli cirka 9 norska kronor per aktie och som, likt tidigare, troligen betalas ut halvårsvis i maj och oktober nästa år. Det innebär i dagsläget en direktavkastning på cirka 6 procent. Under 2018 gav Telenor dessutom en bonusutdelning på 4,4 norska kronor per aktie, vilket vi tycker indikerar aktieägarvänlighet.

Summa summarum, när vi väger risker mot möjligheter, så kommer vi fram till en köprekommendation för Telenor.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Telenor | Köp | 151,60 | - |