Det första som måste konstateras är att det är otroligt svårt att ha en kortsiktig syn på börsutvecklingen vid rådande läge. Ett osäkert amerikanskt presidentval i närtid och stigande global smittspridning med, från en svenska horisont, Europa som något av ett epicentrum ställer förstås till det för alla investerare. Så också oss.

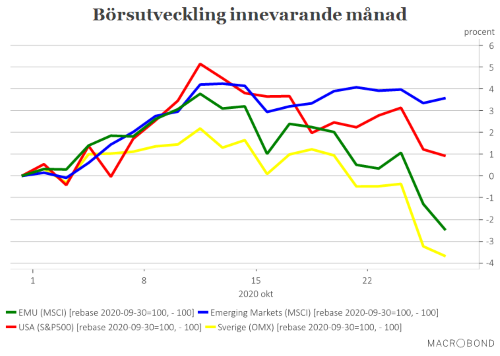

Börsutvecklingen under oktober ger en fingervisning kring den osäkerhet som råder just nu. Efter en hygglig inledning på månaden tog det en rejäl vändning till det sämre från mitten av månaden och när månaden kan börja summeras har den svenska börsen backat med nära 7 procent.

Det placerar den svenska börsen i bottenskiktet av världens börser. Årets börsuppgång är därmed också utraderad. Den amerikanska börsen har backat med mer måttliga 2 procent men fallet från toppen den 12 oktober kan samtidigt summerar till nära -7 procent.

Att den svenska börsen gått relativt sett sämre förklaras dels av att europeiska börser generellt sett gått svagt, dels av att den svenska börsen nog hade lite extra fallhöjd efter att ha fortsatt att rusa uppåt i september när det redan börjat svaja på många andra marknader.

Man behöver inte vara något större geni för att spåra börsrasen i Europa till den förnyade smittspridning som skett och de karantänsåtgärder som detta tvingat fram. Till detta kan också läggas att analytikerkåren, redan i utgångsläget, nog var lite för optimistiska kring hur snabb och kraftfull den ekonomiska återhämtningen i Europa skulle bli. I alla fall har det varit en del konjunkturbesvikelser under senare tid.

I USA ser vi ännu inte riktigt lika tydliga tendenser till en svalare konjunktur men där har också smitspridnigen tagit förnya fart men den stigande osäkerheten kan i första hand knytas till det politiska området. I takt med att presidentvalet har närmat sig har investerare blivit allt mer försiktiga och försäkrar sig i allt högre grad mot kommande börsfall. Vilket bland annat gett utslag i stigande volatilitet. Dessutom har den amerikanska kongressen inte lyckats komma överens om ett nytt finanspolitiskt stödpaket, som av en överväldigande majoritet utomstående betraktare ses som en nödvändighet för att hålla de ekonomiska hjulen rullande.

Det är den generella spelplanen när vi nu går in i börsmånaden november. Som för övrigt brukar vara en stark börsmånad.

Först ut och kanske också viktigast för det kortsiktiga börshumöret är utgången i det amerikanska presidentvalet. Vi ska inte här gå in på alla möjliga utfall utan konstaterar att huvudscenariot är att Joe Biden vinner valet men att det är mer osäkert hur maktförhållandet kommer att se ut i den amerikanska kongressen. Överst på investerarnas önskelista står ändå att vi får ett klart utfall i valet så att den framtida politiska spelplanen blir mer överblickbar. Dessutom att större oroligheter efter valet kan undvikas. ”Bara” det skulle nog räcka för att ge börsen ett litet glädjerus.

Den amerikanska kongressen bör dessutom snarast komma överens om ett nytt stödpaket - vilket det egentligen finns goda möjligheter för - men storleken på detta paket bestäms i hög grad av utfallet i valet. Vinner Demokraterna väntar ett massivt stödpaket omfattande 2 200 miljarder senast i januari och börsen lär tidigt ta höjd för detta.

Att den amerikanska centralbanken står redo med nya penningpolitiska insatser tar vi för givet, även om det inte är säkert att det kommer redan i samband med nästa veckas besked. ECB har i sin tur mer eller mindre redan utlovat nya stimulanser i samband med det penningpolitiska mötet i december. Ett beslut som säkert kan komma innan dess om den finansiella turbulensen tilltar.

På lite längre sikt beror börshumöret på hur smittspridningen i världen i allmänhet, och kanske i Europa i synnerhet, utvecklas. Det står nu klart att vi är inne i en andra våg och det beslutas om nya restriktioner närmast dagligen. Visserligen försöker man att i högsta möjliga grad begränsa de negativa ekonomiska effekterna men det står redan klart att de ekonomiska prognoserna måste justeras ner. Återhämtningen ser ut att bli både svagare och ta längre tid än vad som förutsågs i samband med de höga tillväxttalen under sommar och tidig höst.

Hur omfattande karantänsåtgärder som sätts in och hur länge smittspridningen håller i sig bestämmer i hög grad hur stora prognosjusteringar som behöver göras. Det här kommer att mötas med nya finanspolitiska åtgärder, framför allt på det nationella planet. Men blir det nya, i princip totala nedstängningar lär det tära hårt på placerarnas investeringsvilja.

Vem som vinner det amerikanska presidentvalet spelar också in eftersom Donald Trump är en hård motståndare till åtgärder som sätter käppar i hjulet för ekonomin medan Joe Biden sätter smittbekämpningen kanske allra högst på den politiska agendan. I sammanhanget är det dessutom viktigt att påminna om att Donald Trump, även vid en förlust, sitter kvar vid makten till den 20 januari.

Samtidigt ska konstateras att företagen lyckats leverera goda vinster under det tredje kvartalet och att delar av näringslivet tagit tillbaka i princip all förlorad mark sedan vårens tvärstopp. Så även om tillväxt- och vinstprognoserna på kort sikt kanske behöver justeras ner så finns det en god underliggande intjäningsförmåga kvar.

Med ett överstökat amerikanskt presidentval med klart utfall och utan större oroligheter, pandemin under kontroll och nya finans- och penningpolitiska insatser i faggorna så kan vi säkert komma att se en liknande börsrevansch som under våren. Om än inte av lika dramatisk karaktär och där tidpunkten är högst osäker. Till det hoppfulla kan även läggas ett möjligt vaccin, även om marknadens entusiasm kring ett massproducerat vaccin redan i närtid tycks ha svalnat väsentligt. Vi räknar också med att Brexit-förhandlingarna äntligen går i mål någon gång under november.

Det går heller inte att komma ifrån att aktier fortfarande, och under överskådlig tid, är det i princip enda alternativ som kan erbjuda hygglig avkastning till den riskvillige placeraren.

Den rätt digra lista som föregår den eventuella börsrevanschen lämnar förvisso en hel del i övrigt att önska i form av någorlunda säkra förutsägelser. Därmed är det kanske inte läge att sätta in hela sparslanten på börsen utan avvakta utvecklingen i närtid. Man behöver inte alltid vara först på bollen. Mardrömmen är dessutom att det uppstår större oroligheter efter det amerikanska presidentvalet oberoende av vem som står som vinnare.

Vi väljer att ligga kvar med en aktieandel på 60 procent i vårt allokeringsförslag för november. En andel som förvisso kan behöva justeras både upp och ner redan några dagar in på november. Men man ska nog akta sig för panikförsäljning liknande de som skedde på många håll i våras. Viktigt är att inte se alldeles för kortsiktigt och långsiktigt är vi fortfarande övertygade om att börsen är en vettig placering. Givet de mer generella förutsättningarna.