.png)

Köpenhamnsbörsen har i år överraskat positivt där utsikterna för flera bolag är goda. Ett exempel är den danska frakt- och logistikkoncernen A.P. Møller - Mærsk vars aktie avancerat med nästan 5 procent i år.

Aktiekursutveckling A.P. Møller - Mærsk

Maersk lämnade i mitten av oktober en preliminär resultatsammanställning för det tredje kvartalet (fullständig rapport ges den 18:e november), med en upprevidering av resultatprognosen för 2020. Sammanställningen visade på en bättre intäkts- och resultatutveckling än vad ledningen förväntat sig med positivt bidrag från pågående efterfrågeåterhämtning, efter första fasen av pandemin, samt kostnadsbesparingar. Även om vi på kort sikt kan få se nya nedstängningar i Europa, på grund av en ny pandemifas, så talar ett vaccin trots allt för en fortsatt återhämtning under 2021 och 2022.

För helåret 2020 så guidar ledningen, efter det tredje kvartalet, ett rörelseresultat före avskrivningar (ebitda) om 7,5 till 8,0 miljarder US-dollar mot tidigare 6,0 till 7,0 miljarder.

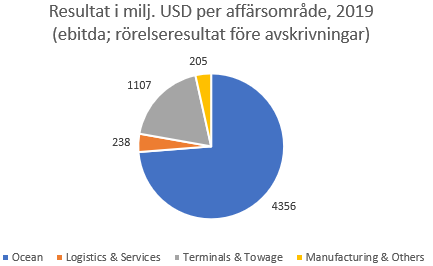

Maersks kärnverksamhet är containerfrakt och ifjol så stod affärsområdet Ocean, där containerfrakt ingår, för majoriteten av rörelseresultatet före avskrivningar (ebitda).

Källa: Infront Data/ A.P. Møller - Mærsk

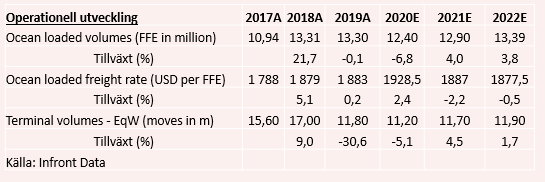

Ser man till volymutvecklingen för Ocean-segmentet så var den ganska oförändrad ifjol, men i år har volymerna minskat i spåren av coronapandemin och för helåret 2020 antar analytikerkåren samlat en nedgång på närmare 7 procent. Värt att notera är dock att fraktraterna befinner sig på en ganska stabil nivå.

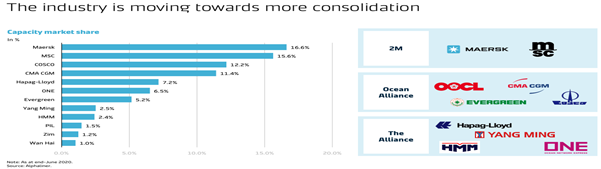

Med påverkan från pandemin så har kapacitetsdisciplinen i branschen förändrats, vilket är bra. Maersk hade vid utgången av juni en marknadsandel i Ocean-segmentet på 17 procent, utifrån kapacitet, och enligt bolaget så är industrin på väg mot en ökad konsolidering.

Källa: Maersk

Ledningen har i övrigt indikerat att man kontra finanskrisåret 2009 kommer att fokusera mer på lönsamhet framför att ta marknadsandelar. Det gör att det finns goda förutsättningar till en ökad lönsamhet i Ocean-segmentet under de kommande åren.

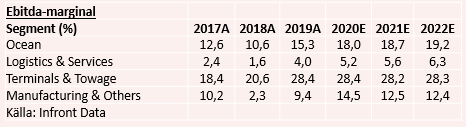

I affärsområdet Terminaler och bogsering så är lönsamheten redan hög, varför analytikerkårens bedömning om en oförändrad marginal är rimlig.

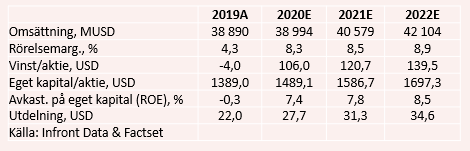

Ser vi till bolaget i sin helhet, och den finansiella utvecklingen, så förväntas omsättningen att återhämta sig med drygt 4 procent till 40,6 miljarder US-dollar nästa år. Med initierade kostnadsbesparingar i år, där ledningen aviserat stora personalneddragningar, så förväntas rörelsemarginalen också att expandera med cirka 20 baspunkter till 8,5 procent under 2021. Det är en rejäl förbättring från 2019 års rörelsemarginal på drygt 4 procent.

Vi uppskattar Maersk balansräkning där nettoskulden vid utgången av det andra kvartalet låg på 11,6 miljarder US-dollar (12,9). Till nästa år förväntar sig analytikerkåren att nettoskulden, med starka kassaflöden, sjunker ytterligare till under 5 miljarder USD enligt Factset. Mot rörelseresultatet före avskrivningar (ebitda), per 2021, så innebär det en nettoskuldskvot på 0,6 gånger. Det är en relativt låg skuldsättningsnivå där bolaget under perioden 2017-2019 legat på en kvot över 2 gånger. Ovan skapar möjligheter till utdelningar, aktieåterköp samt förvärv på en marknad där små aktörer med begränsade skalfördelar har svårt att konkurrera med Maersk.

Det kan vara svårt att värdera ett cykliskt bolag som Maersk utifrån vinster då lönsamheten påverkas av många olika faktorer och att det även är knepigt att värdera bolaget utifrån en snittlönsamhet under en konjunkturcykel. Av den anledningen vänder vi oss till omsättningsmultiplar för att värdera aktien. Justerat för den förväntade nettoskuldsättningen för 2021, så värderas aktien idag till en omsättningsmultipel på under 0,9 gånger för nästa års omsättning. Det kan ställas mot genomsnittet för de senaste tre åren på 1,2 gånger, vilket gör att vi i skrivande stund ser en uppsidepotential på drygt 20 procent.

Att Maersk-aktien i nuläget dessutom handlas ungefär i nivå med det egna kapitalet gör också att nedsideriskerna i aktien begränsas, vilket vi gillar.

Sammantaget, så lämnar vi en köprekommendation för A.P. Møller - Mærsk.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| A.P. Møller - Mærsk B | Köp | 10 130,00 | - |