Onlinekonfektion växer så det knakar och det gäller inte minst den tyska onlinejätten Zalando som är Kinneviks största innehav. Bolaget är en tydlig coronavinnare dessutom och ser man till de senaste 12 månaderna så har vinstförväntningarna för innevarande år och nästa rusat med 51 respektive 36 procent.

Att det finns fog för optimismen visar också bolagets omvända vinstvarning för ett par veckor sedan där bolaget nu siktar mot ett justerat rörelseresultat i intervallet 375-425 MEUR för innevarande år, en rejäl höjning från tidigare förväntade 250-300 MEUR. Framförallt är det enormt mycket bättre än fjolårets nivå på 166 MEUR.

Tillväxttakten står sig

Vidare räknar man med en helårstillväxt på 20-22 procent och den starka operativa utvecklingen syns också i att bruttovolymen varor under senaste kvartalet ökade med 33 procent och fortsätter att öka med 25-27 procent i Q3. Antalet besök ökar ungefär i samma takt.

Detta visar att Zalando redan idag har en såpass stark plattform att det fångar en stor del av konfektionskonsumtionen på de marknader där bolaget verkar. Tyskland, Österrike och Schweiz (”DACH-regionen”) utgör närmare hälften av omsättningen, och återstoden är hänförligt till övriga Europa. Så tyngdpunkten är helt klart centrala Västeuropa, men varumärkeskännedomen sprider sig snabbt.

Den här texten publicerades i tidningen Börsveckan i nummer 44 den 26 oktober.

Och inom just marknadsföring finns en tydlig skalfördel. Ett bolag som omsätter 100 Mkr och lägger 10 procent på marknadsföring har en budget på 10 Mkr. Ett bolag som omsätter en miljard med samma relativa budget kan lägga 100 Mkr på marknadsföring, osv. Det betyder att redan stora aktörer har ett tydligt försprång.

Nu kan vän av ordning invända att bolag som Amazon.com har det mest uttalade försprånget av alla, vilket är korrekt. Men det är också en extremt bred aktör och vår bedömning är att det finns ett behov av onlineaktörer med tydligare och smalare profil. Så här finns fortsatt goda utrymmen för aktörer som Zalando.

Och precis som Amazon.com har Zalando ambitioner bortom sin egen försäljning för att bygga en plattform även för tredjepartsleverantörer. Det var något som Amazon.com fick mycket kritik för under ett antal år, då det ansågs späda ut lönsamheten, men med facit i hand är det tydligt att det var rätt strategi. Och det tror vi gäller även för Zalando.

Genom Zalando kan konfektionsbolag snabbt nå en stor marknad, och bolaget har precis som andra onlineaktörer också en växande mängd data om konsumentbeteende etc som bidrar till tillväxt och därtill också effektivare logistik.

Zalando har tre ”partnernivåer” med lika olika affärsmodell. Den lägsta nivån ger blott kommission på försäljning, nästa nivå är kostnadsbaserad ersättning där Zalando också står för leverans och den högsta nivån är mer auktionsliknande där Zalando också bidrar med marknadsföring. För leverantörerna betyder Zalandos nivåer snabbare marknadspenetration och effektivare logistik med lägre kostnad per försändelse. För Zalando betyder det också en mindre lagerrisk och mer effektivt utnyttjande av sysselsatt kapital med att sälja andra konfektionsbolags varor, om än att det också ger lägre marginaler per såld vara. Men bolaget kan ändå dra nytta av stigande skalfördelar.

Starkare leverantörskontakter

Vid utgången av 2019 var 15 procent av volymerna partnerbaserade, och av dessa var i sin tur 15 procent ”nivå 2”. Ledningen menar att det finns stor potential för ytterligare marknadspenetration då andelen onlinehandel inom mode fortfarande är låga 15 procent, att jämföra med 36 procent för konsumentelektronik. Och med en stigande andel partnerskap kommer bolaget gå från att flytta lådor till att ta en större del av värdet i handeln, med en rörelsemarginal som kan gå från ensiffrigt uppemot 10-13 procent. Det antagandet bygger på att andelen partnerskap med levarantörer når omkring 50 procent och att en växande andel leverantörer väljer de högre nivåerna av samarbete.

Det är lovande, men som investerare också ett klassiskt dilemma med ”tillväxt nu, lönsamhet sedan”. Bolagets mål är att fokusera på tillväxt till och med 2023/24 för att därefter gå mot marginalexpansion.

Så kan Zalando bli för mode i Europa vad Amazon är för generell handel? Ja, det är svårt att se någon stark utmanare, de som finns är mindre och oftast mer lokala/mer nischade spelare. Så oddsen är goda, inte minst då Zalandos totala marknadsandel i Europa fortfarande är omkring låga 1,5 procent, så det finns gott om utrymme för ytterligare penetration av marknaden.

Låga förväntningar på lönsamheten

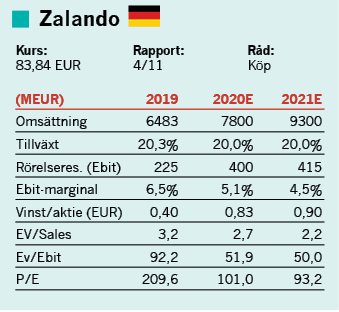

Baserat på bolagets prognoser för i år, och vidare en fortsatt stark tillväxt kring 20 procent även 2021, så blir omsättningen runt 9300 MEUR nästa år. Zalando har en uttalad strategi att prioritera volym, men ett justerat rörelseresultat kring 415 MEUR framstår som rimligt för 2021, motsvarande enrörelsemarginal kring 4,5 procent (5,2 procent i år om man lägger sig i mitten av prognosintervallet).

Vi anser att det till och med är defensivt givet den förväntade höga tillväxten som ändå borde rendera i betydande skalfördelar för bolaget. Dessutom investeras det kontinuerligt i logistik och effektivitet så Zalando torde stå bättre rustade rent lönsamhetsmässigt även om prio är på tillväxten.

Visst är värderingen skyhög oavsett, men det är också välförtjänt för här finns dels en fortsatt fin tillväxtpotential och därtill också en väldigt uttalad marginalförbättring som kommer så småningom.

Zalando passar utmärkt i en långsiktig portfölj och träffar de hetaste trenderna i samhället alldeles perfekt. Köp och lägg i byrålådan.

")