.png)

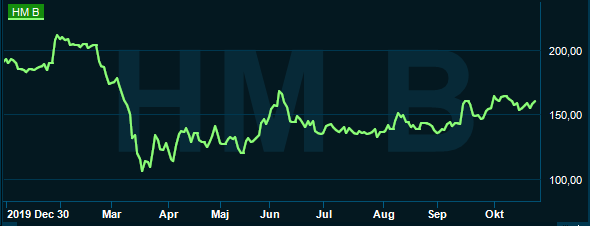

I år har H&M-aktien gått sämre än Stockholmsbörsen med en kursnedgång på cirka 18 procent. H&M brukar alltid dela ut till aktieägarna och att styrelsen i våras drog tillbaka utdelningen för 2019 gjorde nog en del besvikna samtidigt som pandemirestriktioner i flertalet länder påverkat butiksförsäljningen negativt under året.

Men H&M är inte ensam om att ha det kämpigt. Nyligen så meddelade den amerikanska klädkedjan Gap att man förbereder nya butiksstängningar i Europa för att spara kostnader. Besparingsåtgärden sker för att hantera försäljningsminskningen sedan coronapandemin bröt ut och en ökad konkurrens från snabbmode.

H&M har idag drygt 3000 butiker i Europa och Afrika, som ett segment, med länder som Tyskland, Frankrike och Storbritannien. Omsättningen uppgick här till cirka 155 miljarder kronor ifjol, motsvarande en försäljningsandel för hela koncernen på 66 procent.

H&M i Frankrike (Foto: H&M)

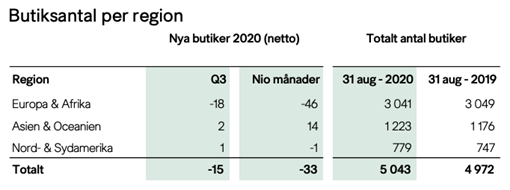

Coronapandemin har medfört att det digitala skiftet går allt snabbare då alltmer handel sker online. Hos H&M förväntas cirka 50 butiker netto att stängas permanent i år och för 2021 så är nettominskningen cirka 250 butiker.

Vad som är positivt är att det rådande marknadsläget förändrat förutsättningarna för t.ex. hyresvillkor för butiker. Det gör att H&M-koncernen har möjlighet att omförhandla eller avsluta ungefär en fjärdedel av hyreskontrakten årligen, vilket ger en viss flexibilitet i anpassningen av butiksantalet.

Källa: H&M, Niomånadersrapport 2020.

H&M lämnade i början av oktober sin niomånadersrapport och som också visade på ett kraftig omsättningstapp. Försäljningen vek under det tredje kvartalet med 16 procent i lokal valuta eller 19 procent i svenska valuta. I början av kvartalet var cirka 900 av koncernens drygt 5 000 butiker tillfälligt stängda, och siffran var i slutet av kvartalet drygt 200.

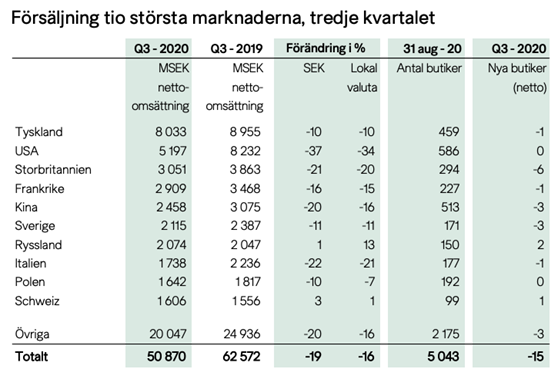

Vi vet tyvärr inte hur stor del av försäljningsnedgången som beror på coronapandemin respektive ökad konkurrens. I rapporten nämns endast en påverkan från pandemin där man under framför allt det andra kvartalet tillfälligt fick stänga butiker på de flesta marknader – som mest cirka 80 procent av koncernens butiker.

Källa: H&M, Niomånadersrapport 2020.

Något som pekar på att H&M klarar av konkurrensen är att man under perioden haft mer fullprisförsäljning än väntat, och kombinerat med en stark kostnadskontroll så återvände bolaget också till vinst redan i det tredje kvartalet mot föregående kvartal. Rörelseresultatet minskade dock mot samma period ifjol med 46 procent till 2,7 miljarder kronor, motsvarande en rörelsemarginal på 5,3 procent (8,0).

Modemarknaden fortsätter att gå i allt snabbare modecykler och intåget för det så kallade snabbmodet har påverkat konkurrenten Gap som haft svårt att hänga med i förhållande till H&M men även spanska Zara.

Men i en värld av ökad online-försäljning se bör konkurrensen också öka för H&M även om det just nu går ganska bra för bolaget på denna front. Detta är denna största osäkerheten för H&M på lång sikt då e-handeln sänker inträdesbarriärerna för nya modeaktörer.

Online-försäljningen växte under det tredje kvartalet med 27 procent, och för niomånadersperioden med 36 procent, och stod vid utgången av perioden för 26 procent av koncernens totala omsättning. Enligt vd Helena Helmersson så ökar man de digitala satsningarna, accelererar butikskonsolideringen och gör kanalerna alltmer integrerade. Under kvartalet lanserades H&M på e-handelsplattformen SSG.COM i Sydkorea och Arket öppnade på Tmall i Kina. Australien blir vidare en ny H&M-onlinemarknad med en planerad start under slutet av innevarande år.

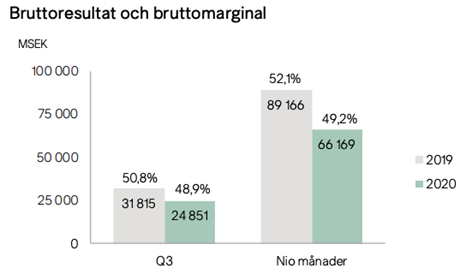

Bruttomarginalen och varulager brukar synas extra noga av analytiker som indikatorer för hur det går för H&M på modemarknaden. Bruttomarginalen sjönk både under det tredje kvartalet och för de första niomånaderna, men det går inte att urskilja en signifikant strukturell förändring mot samma kvartal ifjol. I rapporten så kan man notera att kostnaderna för prisnedsättningarna, i relation till omsättningen, ökade med cirka 0,5 procent i tredje kvartalet mot samma kvartal ifjol. Under det fjärde kvartalet bedöms samma siffra att öka med 1-1,5 procent.

Källa: H&M, Niomånadersrapport 2020.

Varulagret utmärkte sig inte heller under perioden som låg kvar på samma nivå mot i fjol, och uppgick till cirka 42 miljarder kr (42). Detta trots pandemin. Justerat för valuta så ökade lagret med 1 procent. Det bokförda varulagret, i svenska kr, utgjorde 21,4 procent (18,5) av omsättningen utifrån rullande 12 månader och uppgick till 196 miljarder kronor (227). Enligt bolaget så finns goda förutsättningar för lägre varulagernivåer framöver på grund av en effektivare varuförsörjningskedja, kortare ledtider samt en fortsatt integrering av kanalerna.

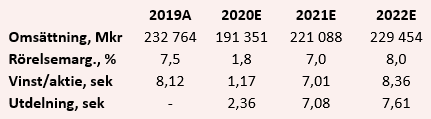

Analytiker som täcker H&M förväntar sig att omsättningen i innevarande år sjunker med 18 procent till cirka 191 miljarder men antar, med en förbättrad marknadssituation med färre pandemirestriktioner, att omsättningen ökar under nästa år med 16 procent till 221 miljarder. Rörelsemarginalen bedöms vidare normaliseras till 7,0 procent, vilket kan ställas mot fjolårets siffra på 7,5 procent eller treårssnittet på 8,4 procent. Vi anser att det är ett ganska rimligt antagande från analytikerkårens sida där man också ser en fortsatt normalisering av lönsamheten under 2022 till 8,0 procent.

Med en omsättning på 221 miljarder och en rörelsemarginal om 7 procent per 2021, så utmynnar det i en vinst per aktie om cirka 7 kr på sista raden. I skrivande stund så betyder det ett p/e-tal på 22 gånger. Är det dyrt? Under de senaste tre åren, 2017-2019, så har H&M-aktien handlats till ett p/e-tal på cirka 22 gånger i snitt, och i balansräkningen ser vi dessutom att nettoskuldskvoten för nästa år förväntas ligga på en relativt normal nivå för bolaget om 1,6 gånger rörelseresultatet före avskrivningar (ebitda), baserat på analytikerkårens snittestimat.

Vinsttillväxten blir onormalt hög för 2021 mot 2020, givet jämförelsetalen med påverkan från coronapandemin. För 2022 så ligger vinsttillväxten per aktie på drygt 19 procent vilket är mer normalt och då får vi i dag ett p/e-tal på 19 gånger. Det är en ganska rättvis värdering anser vi.

Värderingen kan i övrigt ställas mot spanska Inditex (Industria de Diseño Textil S.A.), som äger Zara. Om vi åter tittar på konsensusestimaten för ett mer normalt år som 2022 så ligger p/e-talet för Inditex på 23 gånger i dagsläget. Det ska som sagts ställas mot H&M:s 19 gånger. Men Inditex förväntas också uppvisa en rörelsemarginal på drygt 16 procent under 2022 kontra 8 procent för H&M. Så även i detta perspektiv så tycker vi att värderingen är ganska rimlig för H&M.

En fråga återstår emellertid och det är om H&M kan överraska analytikerkåren i sina prognoser. Vi kan inte utesluta detta baserat på H&M:s kraftiga online-expansion, och om man försöker konsolidera marknaden genom förvärv för att bibehålla sina konkurrensfördelar.

Men till syvende och sist så kan man konstatera att vinstvisibiliteten trots allt har försämrats för H&M kontra historiken 5, 10 och 20 år bakåt i tiden då konkurrensen var lättare, mer ensidig, mellan fysiska klädkedjor. E-handelns intåg betyder trots allt att inträdesbarriärerna minskar för nya modeaktörer, och hur lönsamheten påverkas av detta på lång sikt är en osäkerhet i dagsläget. Att rörelsemarginalen och avkastningen på det egna kapitalet sjunkit drastiskt under de senaste fem åren, 2015-2019, tycker vi är ett bevis för detta.

En trend som det talas mycket om är också secondhand-trenden som i många länder växer fram, inte minst i Sverige. Unga konsumenter vill idag handla mer hållbart och är en viktig faktor i den nya cirkulära ekonomin. Detta kan också påverka försäljningsutvecklingen för modebranschen i framtiden.

Av ovan skäl så är det därför svårt att se en multipelexpansion framöver utifrån marknadsförutsättningarna.

Och med en framåtblickande svag visibilitet kontra historiken, och en rättvis värdering, så lämnar vi en neutral rekommendation för H&M.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hennes & Mauritz B | Neutral | 159,25 | - |