Visst var det mest rött i siffrorna när Riksgälden presenterade sin nya prognos över svenska ekonomi och statens finanser under onsdagsmorgonen. Ändå var det mest positiva nyheter i deras nya förutsägelser. Fram för allt i jämförelse med vad Riksgälden trodde i maj. När pandemin härjade som värst och den finanspolitiska stödpaketen stod som spön i backen.

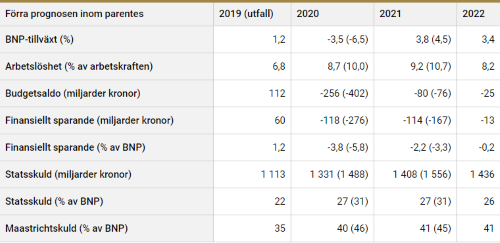

I år väntas statens budgetunderskott landa på -256 miljarder kronor för att minska till -80 miljarder 2021 och -25 miljarder 2022. Det är framför allt för i år en betydligt bättre siffra än de -402 miljarder som man räknade med i maj. Att budgetsaldot för 2021 blir något högre än majprognosens -76 miljarder beror på att regeringen, och dess samarbetspartier, i samband med höstbudgeten föreslog ofinansierade reformer omfattande 100 miljarder. Det var dubbelt så mycket som Riksgälden tidigare räknat med så underliggande är ändå prognosen för 2021 också en förbättring.

Det totala finansiella sparandet blir -118 miljarder, vilket ungefär motsvarar nivåerna vi såg i samband med finanskrisen 2008 – 2009.

Att prognoserna för statens budgetunderskott nu ser bättre ut beror både på att den ekonomiska utvecklingen, och därmed skatteinkomsterna, inte blir fullt så svag som väntat samtidigt som utnyttjandet av många av de stödåtgärder som regeringen införde i våras inte allt utnyttjats i den omfattning som väntat.

Det som ändå är mest upplyftande i prognoserna är att statsskulden som andel av BNP väntas stabiliseras på låga 27 procent i år och kommande år. Det är en nivå på den svenska statsskulden som vi får gå tillbaka till tidigt 1970-tal för att finna motsvarigheterna till och en närmast extremt låg nivå i ett internationellt perspektiv. Den så kallade Maastricht-skulden, som omfattar hela den offentliga sektorn, stannar på omkring 40 procent av BNP. Den skuld som enligt EU-kriterierna ska begränsas till 60 procent av BNP men där allt fler EU-länder nu i rask takt passerar 100 procent.

Det, sett till förutsättningarna, goda utgångsläget för Sverige gör förstås att det finns möjligheter till nya, statliga stödpaket om corona-krisen skulle förvärras ytterligare och vi får se en ny dämpning i den ekonomiska aktiviteten. Inte att förglömma väntas arbetslösheten ligga och pendla kring 9 procent redan i Riksgäldens hyggligt optimistiska scenario. En ny ekonomisk nedgång skulle med stor sannolikhet pressa upp den siffran rejält. Inte minst mot bakgrund av att många företag, med hjälp av bland annat stöd till kortidspermitteringar, hittills kunnat undvika större personalnedskärningar.

För den svenska kronan torde också Riksgäldens uppreviderade prognoser betyda ytterligare förstärkningspotential. I alla fall i det längre perspektivet. I det korta perspektivet har det däremot blivit allt mer uppenbart att kronans rörelse i hög grad styrs av den allmänna riskaptiten på finansmarknaden. Det har under 2020 varit en väldig samvariation mellan kronkursen och humöret på världens börser.

Men Riksgäldens prognos förstärker ändå grundförutsättningarna för en ytterligare kronförstärkning, liksom riksbankschefen Stefan Ingves tydliggörande, under tisdagens utfrågning i finansutskottet, att en återgång till negativ ränta ligger långt bort. Bland annat med hänvisning till att det skulle kunna bidra till en ordentlig försvagning av kronan.

Ändå är det förstås en lång väg för kronan att vandra från ”skvalpvaluta” på finansmarknadshavet till ”trygg hamn” i osäkra tider. Senaste gången det hände var i samband med eurokrisen 2012 – 2013.

För övrigt kan tilläggas att det brittiska pundet, som haft en mer dyster resa under 2020, stärktes rejält i samband med att EU:s chefsförhandlare Michel Barnier uttryckte optimism kring framsteg i handelsförhandlingarna. Fortfarande finns dock de stora stötestenarna i form av rättvis konkurrens, tvistelösning och fiske kvar att komma överens om.

")