Handicare, som är verksamt inom framförallt två stora produktområden; Tillgänglighet (Accessibility) och Lyft (Patient Handling), är mitt i en rejäl omstrukturering. Vi svängde om till köp i våras (BV 20-20) på nivåer kring 25 kr efter stora kursnedgångar dessförinnan och följde upp med ytterligare köp i BV 20-34 efter sommaruppehållet på nivån 30 kr.

Caset är rätt så enkelt. Huvudägaren Nordic Capital bestämde sig ifjol att städa rejält i Handicare, som sedan noteringen i oktober 2017 (noteringskurs 50 kr) kantats av diverse problem och där kursen gått riktigt svagt. Under 2019 såldes olönsamma delar och en rejäl omstrukturering initierades. Man tog även in ”städgubben” Johan Ek i april i år och han fick i uppdrag, i likhet med sin tidigare roll i Munters, att fortsätta renodla koncernen och fokusera satsningarna mot affärsområdet Accessibility (Trapphissar) som är en lönsam och växande business. Nordic Capital utfärdade i samma veva även 2,5 miljoner köpoptioner till Johan Ek där varje option ger rätt att köpa en aktie för 30 kr/st i maj 2022.

Omfattande åtgärdsprogram

Genom ett stort åtgärdsprogram, kallad ”Lift up”, skulle 8 MEUR sparas per år, med full effekt 2021. Det motsvarar 80 procent av vad bolaget presterade i justerad ebit under helåret 2019, eller 50 procent av ebita (dvs före av- och nedskrivningar av immateriella tillgångar etc) vilket visar omfattningen på åtgärderna. Det rör sig om kostnadsnedskärningar centralt (2,8 MEUR) och framförallt identifierade kostnadsbesparingar inom affärsområdet Lyft (3,5 MEUR). Redan under juli hade man nått 90 procent av dessa enligt ledningen.

Uppenbarligen har åtgärdsprogrammet levererat ännu mer under Q3. Handicare kom med en rejäl omvänd vinstvarning i tisdags förra veckan där man rapporterar dels en organisk tillväxt på 6 procent inom kärnverksamheten Accessibility och framförallt kraftigt stigande marginaler.

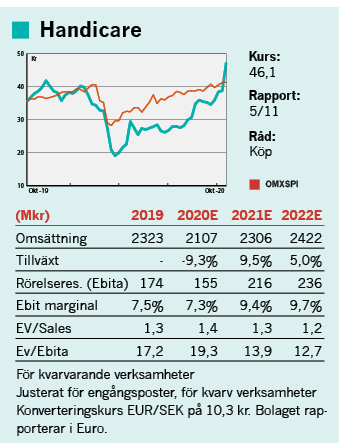

Totalt sett landar intäkterna för Handicare på 53,2 MEUR i tredje kvartalet, att jämföra med 55,3 MEUR förra året. Det justerade rörelseresultatet (ebita) väntas samtidigt uppgå till 6,1 MEUR i Q3 (3,9), vilket ger en marginal på hela 11,5 procent (6,5).

Handicare har som mål att nå 12 procent över tid, så det här var en väldigt stark siffra som man alltså uppnådde redan i Q3, tack vare att marknaden i Nordamerika och i Europa för trapphissar förbättrats kraftigt efter månader av restriktioner och nedstängningar, i kombination med en lägre kostnadsbas och högre intern effektivitet. Utöver det har kassaflödet stärkts ordentligt och enligt våra beräkningar uppgår nettoskulden nu till 26,5 MEUR, motsvarande 1,3 gånger justerad ebitda.

Den här texten publicerades i tidningen Börsveckan i nummer 48 den 19 oktober.

De här starka siffrorna gör att vi blir tvungna att revidera både omsättning och rörelsevinst för i år. Under årets första sex månader tappade Handicare runt 17 procent av omsättningen för kvarvarande verksamheter. I Q3 är motsvarande siffra -3,8 procent så det har skett en stark återhämtning som sagt. Vår bedömning är att återhämtningen fortsätter in i Q4 och att detta fortsätter in i nästa år. Vi räknar med ett tapp på drygt 9 procent för helåret 2020.

Det går snabbare än väntat

Vad gäller marginalen så bedömer vi att Handicare även kommer öka vinsten rejält i Q4 tack vare dels en starkare efterfråga men framförallt tack vare de rejäla kostnadsnedskärningarna som gjorts. På helåret tror vi därför att man endast tappar marginellt i justerad ebita-marginal.

Den starka Q3-siffran gör att vi nu också räknar med att bolaget har kapacitet att öka marginalen mot 9,5 procent 2021 och närmare 10 procent år 2022, i linje med målet att nå 12 procent så småningom. Redan i Q3 nosade man på den nivån som sagt.

Johan Ek kommer att fortsätta ratta Handicare fram till Q1 2021 då Henrik Teiwik tar över. Han är för närvarande affärsområdeschef för Construction Equipment samt Rental på Alimak och ska fortsätta på samma bana som Johan Ek (som kommer att sitta kvar i styrelsen).

Vår bedömning är att Johan Ek krattat manegen för starkare vinsttillväxt och större fokus mot växande segment. Handicare är nu dessutom väl rustat för att åter kunna göra kompletterande förvärv inom kärnverksamheten Accessibility om så krävs. Det lär inte ske på kort sikt men finansiella muskler finns för större satsningar inom produktutveckling och försäljning.

På våra prognoser handlas Handicare till ev/ebit kring 14 för 2021, men som vi i senaste analysen skrev så är det alltid så att nyckeltalen är lite högre i ”turn around-fasen” då vinsten är nedtryckt i väntan på att åtgärderna ska bita. Nu kanske Handicare passerat mittpunkten i omställningen men vi skulle definitivt inte bli förvånade om även Q4 överraskar oss positivt med starkare tillväxt och resultatökning än vad vi skissat på, likt det som nu hände i Q3.

Vi vill därför fortsätta vara långa i Handicare ett tag till och ser kurser uppåt 55-60 kr inom ett år framför oss.