”Under mina 35 år i marknaden har jag sett många kraftiga upp- och nedgångar, men det här året var det värsta jag varit med om. Dels överraskningsmomentet när krisen kom, krisens djup och med vilken hastighet den utvecklades har överglänst allt jag upplevt tidigare”, säger Paul Quinsee, Global Head of Equities på J.P. Morgan Asset Management på JP Morgans International Media Summit som hölls digitalt i förra veckan.

Paul Quinsee

Quinsee sa att pandemin har kastat om det mesta.

”Nedgången i S&P500 var den kraftigaste sedan den 1929. Den amerikanska marknaden var ner 30 procent på bara 20 dagar. Volatiliteten har varit högre än under den senaste finanskrisen för tio år sedan. Inte nog med det så har återhämtningen på aktiemarknaden varit den snabbaste vi någonsin har upplevt och idag är marknaden högre än den stod för ett år sedan.”

Quinsee konstaterade att vinsterna kommer att sjunka kraftigt år.

”För att förstå aktiemarknaden behöver man förstå och förutsäga den långsiktiga vinstutvecklingen för bolagen. I början av det här spådde våra analytiker att bolagen på de mogna marknaderna vi bevakar skulle göra sammanlagda vinster efter skatt på 2,6 biljoner dollar. Nu spår vi att vinsterna kommer att ligga på 1,8 biljoner istället. Det handlar alltså om cirka 30 procent lägre vinster.”

”Om vi går till branscher så är skillnaderna graverande. Biltillverkare och energibolag kommer knappt att göra några vinster alls i år och under de kommande åren. Även finanssektorn är hårt drabbad trots att det här inte är en kris som startat i banksektorn. Största delen av vinstminskningen i år kommer från finanssektorn.”

”Å andra sidan finns det flera delar av marknaden som är helt oskadda som techsektorn och hälsosektorn. Här ligger prognosen i princip på samma nivå som i början av 2020.”

”Vi tror att påverkan på många av bolagen som drabbats hårdast är relativt kortsiktig. Till exempel har 50 procent av de förlorade jobben kommit tillbaka i USA.”

”Våra prognoser säger att vi kommer att återta cirka 500 miljarder USD i vinst efter skatt under de kommande 12 månaderna. Det innebär att vi fortfarande ligger lägre än vi var i början av 2020.”

Quinsee vågade sig också på att göra prognoser lite längre in i framtiden.

”Det riktigt spännande är om vi ser framåt på lite längre sikt även om man ska vara lite försiktig med förutsägelser som görs mitt i en kris. Jag minns börskraschen 1987, då förutsågs det att vi skulle få en ny stor depression med stora välståndsförluster. Inget av det hände överhuvudtaget.”

”Jag tror dock att det finns tre saker som sannolikt kommer att förändras framöver på grund av den här krisen. Det ena är ändrade konsumentbeteenden som e-handel och hemarbete. Det andra är ändrade beteenden hos företag med skifte mot molntjänster och det tredje är ökat fokus på ESG och risk för högre skatter.”

Bolagen som gynnas av ökad e-handel och hemarbete anser han är det mest intressanta investeringstemat i världen idag.

”Omsättningen bland bolagen i den här sektorn växer med runt 30 procent eller mer och märker inte alls av krisen. Det här är en enorm marknad.”

En annan fråga Quinsee pratade om var om värdeaktier kan komma att göra en comeback.

”De som ägt tillväxtaktier under de senaste tio åren har fått en genomsnittlig avkastning på nästan 20 procent per år, vilket är helt otroligt. Under den här perioden har marknaden blivit allt mer koncentrerad. Nu utgör de fem största bolagen i S&P500 över 20 procent av index. Det är dubbelt så stor vikt de hade för bara sju år sedan.”

”Det är ganska ovanligt att en så liten grupp bolag dominerar index. Problemet är att bolagen som dominerar verkligen tjänar pengar och går väldigt bra.”

Frågan är om vi befinner oss i en techbubbla.

”Under perioden mars 2000 och två år framåt tappade Nasdaq 80 procent av sitt marknadsvärde. Den marknaden har återhämtat sig till skillnad från den japanska marknaden som fortfarande kämpar med sviterna av sin aktiebubbla på 1980-talet.”

”Techbolagens värderingar är höga, men ändå inte extremt höga dessutom generar många av techbolagen kraftiga kassaflöden. Microsoft till exempel har en vinstmarginal på otroliga 30 procent för ett bolag av den storleken.”

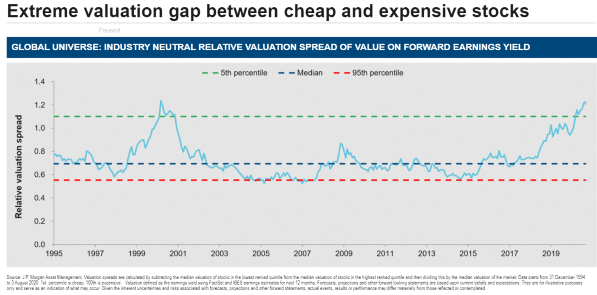

I nuläget ger JP Morgan värderingarna en gul flagga och konstaterar samtidigt att gapet mellan dyra techbolag och billiga värdeaktier är extremt stort.

”Man ska inte helt ignorera detta. När väl krisen är över kommer många av de här råvaru- och industriaktierna att återhämta sig och om vi dessutom får se högre inflation kan det ge ytterligare en skjuts. Jag tror att investerare som kikar här kan bli rikligt belönade på sikt. Det kan finnas läge att köpa värdeaktier som just nu är lågt värderade för det finns säkert en uppsida under förutsättning att pandemin kontrolleras.”

Här kan du följa mig på Twitter

Följ Placera på Facebook , LinkedIn,Twitter YouTube och på Soundcloud