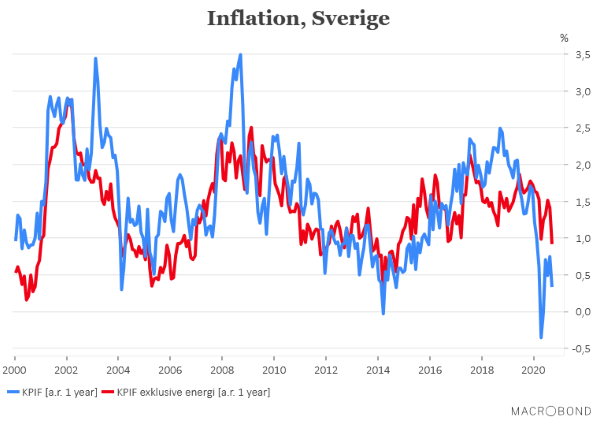

Ett kraftigt prisfall på flygcharter och en ovanligt stor nedgång på livsmedel bidrog till att den svenska inflationstakten dämpades ytterligare i september. Det breda inflationsmåttet, KPI, sjönk till 0,4 procent i årstakt medan KPIF, där effekten av räntesatsförändringar räknas av och som är Riksbankens inflationsmål, damp ner till 0,3 procent.

Även KPIF exklusive energi, som blivit ett allt mer populärt mått hos Riksbanken att hänvisa till när det gäller det underliggande inflationstrycket i svensk ekonomi, sjönk och landade på 0,9 procent.

Alla inflationsmått för september noterades därmed ungefär 0,3 procentenheter under både Riksbankens och analytikernas prognoser.

Det ser därmed också ut att bli en mycket lång resa för Riksbanken att åter få upp inflationen till målet på 2,0 procent. Något som inte lär hända i närtid sett till både kronans förstärkning under 2020 och för att löneökningar ser ut att bli lägre än tidigare år.

Frågan är förstås hur Riksbanken kommer att agera när inflationen, trots rejält nedjusterade prognoser från bankens sida, återigen gäckar dem?

Hittills har riksbanksdirektionen tonat ner betydelsen av de låga inflationsutfall som kommit under senare tid och det finns dessutom en tydlig ovilja hos flera direktionsmedlemmar att återgå till negativa ränta. Ändå finns det förstås en smärtgräns för vad Riksbanken kan acceptera utan att helt framstå som att man abdikerat från inflationsmålet.

Vår bedömning är att banken ännu inte är vid den tidpunkten utan kommer att fortsätta att hänvisa till de ganska massiva penningpolitiska insatser som gjorts under det här året. Men ska vi utgå från Riksbankens egna inflationsprognoser för resterande del av 2020 och dra ifrån prognosfelet på 0,3 procentenheter så hamnar inflationen väldigt nära nollan under senare delen av hösten. Då kan det också bli svårare att hänvisa till de speciella omständigheter som Corona-krisen fört med sig.

Så sannolikheten för att Riksbanken kommer att agera med ytterligare stimulanser har ökat efter septembersiffrorna. Det märks också på marknadsreaktionerna då räntorna på alla löptider gått ner ytterligare. Från redan i utgångsläget extremt nedpressade nivåer. Tvåårsräntan ligger nu runt -0,38 procent medan tioåringen ligger på -0,13 procent.

På valutamarknaden har reaktionerna visserligen varit mer återhållsamma men det beror nog främst på att de flesta av världens övriga centralbanker har liknande dilemman som Riksbanken.

Onsdagens mätning av inflationsförväntningarna blir i sammanhanget högintressanta eftersom Riksbanken ofta hänvisat till att de fortsätter att ligga stabilt. Det tas som intäkt för att förtroendet för inflationsmålet, i alla fall på längre sikt, ligger fast. Skulle de också börja sjunka så kan det vara det som slutligen skulle kunna få riksbanksdirektionen att tippa över kanten. I första hand blir den troliga åtgärden att utöka köpen av obligationer men på marknaden börjar man så smått att ställa in sig på att det också kan bli en räntesänkning.

Nästa penningpolitiska besked dröjer till 26 november.

")