.png)

Finländska Fortum, som får många är känd för vatten- och kärnkraft, har klarat sig ganska väl i år. Trots ett fallande spotpris så sjönk det underliggande, jämförbara, rörelseresultatet för det första halvåret med bara 6 procent till 600 miljoner Euro.

Historiskt så har Fortum varit duktiga på riskhantering när det gäller att hedga, försäkra, elpriser. Detta syns särskilt ett år som detta med en stor efterfrågechock p.g.a. pandemin. För återstående delen av 2020 så har 85 procent av den nordiska kraftgenereringen en hedge (Uniper 90 procent för Norden), och för 2021 är samma siffra 65 procent (Uniper 80 procent för Norden). Framåtblickande anser vi därför att prisvisibiliteten är relativt god för koncernen.

Källa: Fortum

Den stora nyheten i år är konsolideringen av det tyska kraftbolaget Uniper. I mars blev Fortum majoritetsägare i Uniper och bolaget kommer framöver att redovisas som ett dotterbolag i räkenskaperna.

I sitt vd-ord skriver den relativt nytillträdde vd:n, Markus Rauramo, att Fortum tillsammans med Uniper kommer att accelerera utvecklingen i att bli en europeisk ledare i energiomställningen. En strategi för hela koncernen kommer att presenteras i slutet av 2020.

Kritik har framförts i att Fortums miljöprofil försämras givet Unipers fokus på gas. Miljöfrågan beror dock på definitionen av en förnybar och neutral CO2-källa. Beaktar man endast CO2-utsläpp i sig så är Fortum och Uniper tillsammans ett av de mest klimatvänliga bolagen i Europa. Fortums viktigaste prioritering är att stänga kolkraftverk.

Källa: Fortum

Förvärvet av Uniper medför i övrigt att nettoskuldsättningen ökar och därutöver att lönsamheten försämras. Ifjol uppvisade Fortum en rörelsemarginal på 21,9 procent och med förvärvet så förväntas rörelsemarginalen för nästa år att ligga på 2,6 procent konsoliderat, enligt infront Datas konsensussammanställning. Ledningen har därmed ett stort långsiktigt arbete i att ta sig an Unipers tillgångar som idag uppvisar en för dålig lönsamhet. Vi ser det dock mer som en möjlighet än utmaning.

Den nordiska och europeiska marknaden är överlag fortfarande fragmenterad och behovet av konsolidering är troligen nödvändig i syfte att klara av de stora investeringar som behövs i kraftöverföring men också uppgradering av kraftverk. Situationen liknar den som finns bland de europeiska telebolagen där man vill försöka dela investeringsbehovet (capex) med andra aktörer då det är svårt att få kompensation via högre priser.

En annan återkommande fråga, och som ses som en risk, är Fortums rysslandsexponering med t.ex. valutarisk, politisk risk och kraftverk som anses vara mindre miljövänliga. Även om det är en risk så ska den heller inte överdrivas. Ryssland, som affärsområde, beräknas ha ett rörelseresultat som uppgår till cirka 250 miljoner Euro nästa år, enligt Infront Data, vilket motsvarar runt 14 procent av Fortums totala rörelseresultat år 2021. Ifjol var samma siffra runt 27 procent. Detta är en positiv konsekvens av Uniper-förvärvet som förväntas stå för 46 procent av rörelseresultatet år 2021, baserat på konsensussammanställning av Infront Data.

Ett sätt att förstå risken i aktiebolag är att titta på hur räntemarknaden prissätter risken i utlåningen. För Fortums del så låg den genomsnittliga räntan för alla lån, inklusive derivat, på 1,7 procent vid utgången av det första halvåret (2,3). Vi tycker det indikerar att risken i Fortum inte är så hög och då ska man även beakta att för en del av de externa lånen, 721 miljoner Euro (787), så har man bytt till ryska rubel (RUB) med en genomsnittlig räntekostnad för dessa lån, inklusive kostnad för hedging, på 7,0 procent (7,8).

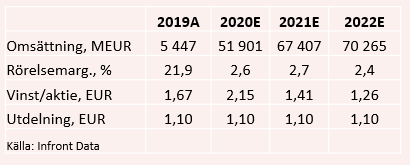

Analytiker som täcker Fortum förväntar sig att omsättningen ökar kraftigt under 2020 med Uniper-förvärvet konsoliderat, men rörelsemarginalen sjunker också under samma period p.g.a. förvärvet. Till nästa år antas både omsättningen och rörelseresultatet förbättras med Uniper som dotterbolag. Prognosen på lite längre sikt, för 2022 och framåt, är dock något osäker då det är för tidigt att säga något om ledningens lönsamhetsambitioner efter Uniper-konsolideringen. Här tycker vi man får avvakta ledningens strategi som presenteras i slutet av 2020.

Vad vi vet med säkerhet från den senaste investerarpresentationen nu i oktober är att ledningens fokus i närtid består av att optimera kassaflöden och att bibehålla en finansiell flexibilitet. T.ex. så har ledningen aviserat att man kommer att gå igenom strategiska alternativ, vilket inkluderar avyttring, för Fortums 50-procentiga ägande i Stockholm Exergi.

Och givet ovan så räknar vi inte med några stora övriga händelser framöver utan att man fokuserar på att förbättra lönsamheten hos Uniper och att prioritera investeringsplaner (capex) i syfte att bibehålla ett kreditbetyg om lägst BBB samt vidare dela ut 50-80 procent av vinsten per aktie. Under 2015-2019 så har Fortum årligen, utan avbrott, delat ut 1,1 Euro per aktie. I skrivande stund så motsvarar det på en direktavkastning på cirka 6 procent vilket vi tycker är attraktivt i nuvarande lågräntemiljö.

* Omsättningen ökar och rörelsemarginalen sjunker under 2020, i förhållande till 2019, med Uniper-förvärvet konsoliderat som ett dotterbolag.

Och värderingen? Vi uppskattar enkelheten i Fortums investeringscase där det som sagt räcker med att ledningen fokuserar på att kassaflöden förbättras, skuldsättningen sänks och ger en återkommande utdelning. Analytikerkårens vinstestimat för nästa år är 1,4 kr per aktie och att man fortsätter att dela ut 1,1 Euro per aktie, som för nästa år betyder närmare 80 procent av vinsten. Detta utmynnar i dagsläget i ett p/e-tal om 13 gånger för 2021. Vinstestimatet borde stå sig då Fortum redan hedgat en betydande del av elpriset för 2021.

Även om Fortum i nuläget uppvisar en låg avkastning på eget kapital så anser vi att en p/e-multipel kring 14-15 gånger kan motiveras utav dels prisvisibiliteten till nästa år, men också av de relativt låga upplåningskostnaderna - d.v.s. en låg finansiell risk. Nettoskuldskvoten förväntas dessutom att sjunka till drygt 2 gånger rörelseresultatet före avskrivningar (ebitda) till nästa år - från över 3 gånger för innevarande räkenskapsår. Man kommer alltså ner till en mer normal skuldsättningsnivå redan år 2021.

Antar vi en p/e-multipel på 14,5 gånger och multiplicerar detta med vinsten per aktie för 2021, om 1,4 Euro, så betyder det ett värde per aktie runt 20,5 Euro. Lägger vi dessutom till utdelningen för 2020 om 1,1 Euro så innebär det ett totalt värde om cirka 21,5 Euro. I dagsläget motsvarar det en uppsidepotential kring 15-20 procent. Denna potential bekräftas även av analytikerkårens genomsnittliga riktkurs (median) som enligt Infront Data uppgår till 22 Euro per aktie.

Summerat, så är Fortum i linje med Telia (som vi skrivit tidigare om) inga kursraketer men två stabila aktiepjäser som förtjänar en plats i en utdelningsportfölj. Vi ger därför en köprekommendation för Fortum.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Fortum Oyj | Köp | 18,20 | - |