.png)

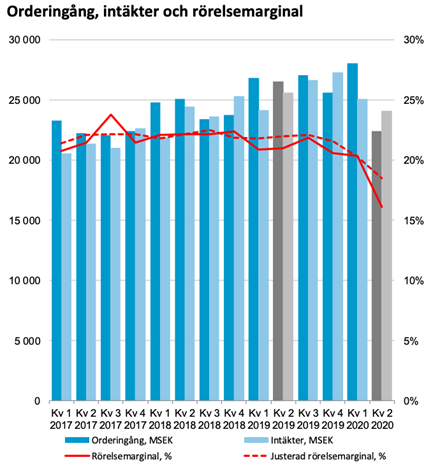

Atlas Copco, som är känt för bland annat kompressorer och industriverktyg, lämnade sin delårsrapport i mitten av juli. Omsättningen minskade med 6 procent till 24,1 miljarder kronor drivet av en fallande försäljning för både utrustning och service med påverkan från pandemin.

Affärsområdet Industriteknik påverkades mest med en omsättningsnedgång på 27 procent till cirka 3,4 miljarder. Ifjol stod detta segment för 18 procent av Atlas Copcos totala omsättning.

Orderingången sjönk vidare med 16 procent till 22,4 miljarder, eller organiskt med 17 procent. Nivån på kundinvesteringarna hade en tydlig påverkan för utvecklingen där efterfrågan för till exempel kompressorer, kraftutrustning och industriverktyg minskade i samtliga regioner under det andra kvartalet. Den enda positiva ljusglimten var orderingången för vakuumutrustning till halvledarindustrin som var fortsatt god under perioden.

Rörelseresultatet, exkluderat för jämförelsestörande poster, minskade således även med 20 procent till cirka 4,5 miljarder kr, motsvarande en rörelsemarginal på 18,6 procent (22,0). Trots att det är en nedgång så är det en förhållandevis bra lönsamhet i verkstadssektorn och under kristider. Under finanskrisåret 2009 så låg rörelsemarginalen på 14,3 procent i jämförelse. Vad som hållit uppe lönsamheten är bland annat affärsområdet Vakuumteknik där den underliggande rörelsemarginalen låg på 24,1 procent (24,8) under det andra kvartalet.

Den stora nyheten under kvartalet var förvärvet av tyska ISRA VISION AG och som framöver kommer att vara en del av affärsområdet Industriteknik. Bolaget är en specialist inom visionsystem och har ledande teknologier för inspektion av ytor och 3D-visionsystem som används för robotautomation, kvalitetsinspektion och 3D-mätning. De två huvudsakliga segmenten är kvalitetsinspektion av ytor och industriell automation. Under räkenskapsåret 2018/19, som slutade den 30 september 2019, så uppvisade bolaget en omsättning på cirka 1,6 miljarder kronor.

Blickar vi mot utsikterna så förväntar sig Atlas Copco att den kortsiktiga efterfrågan på koncernens produkter och service kommer att förbättras något jämfört med nivån i det andra kvartalet. Samtidigt medger man att den globala ekonomiska utvecklingen fortsatt är osäker. På senare tid har det kommit information om att Trump dröjer med ytterligare stimulanser till efter valet, vilket även oroat centralbanken Federal Reserve. Skulle detta innebära en mer utdragen återhämtning så är det negativt för industrin. Under 2019 så stod den nordamerikanska marknaden för 25 procent av Atlas Copcos omsättning.

Källa: Atlas Copco

Bolaget har idag en mycket robust balansräkning med en ganska låg skuldsättning. Nettoskuldkvoten, förhållandet mellan nettoskuld och rörelseresultat före avskrivningar (ebitda), uppgick till 0,9 gånger (0,4) vid utgången av det andra kvartalet. Då ska man även beakta att nettoskulden ökat på grund av nyligen gjorda förvärv.

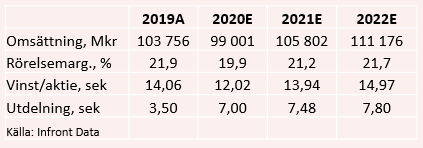

De analytiker som täcker Atlas Copco förväntar sig också en återhämtning av både omsättningen och rörelseresultat från det andra till tredje kvartalet i år. Det gäller även för utvecklingen till helåret 2021. Med andra ord så bör vi ha lämnat det värsta bakom oss med en efterfråga som successivt kommer tillbaka.

© Atlas Copco

Till 2021 så antas omsättningen stiga med 7 procent till cirka 106 miljarder kr, tillsammans med en rörelsemarginal som expanderar med 136 baspunkter till 21,2 procent. Till 2022 så är man nästan tillbaka på 2018 och 2019 års lönsamhetsnivå kring 22 procent.

Att värderingen är hög syns inte bara i de traditionella värderingsmultiplarna utan också i direktavkastningen som får nästa år ligger på cirka 1,75 procent i skrivande stund. Detta trots att bolaget, i linje med sin utdelningspolicy, delar ut cirka 50 procent av nettovinsten. Det kan ställas mot direktavkastningen för hela Stockholmsbörsen som för 2020 års förväntade utdelning ligger på cirka 2,7 procent (med indexfonden Avanza Zero som proxy för OMXS 30). Atlas Copco-aktien framstår i det sammanhanget som relativt dyr.

Det samma gäller som sagt även i p/e-tal och ev/ebit-multipel, med justering för skuldsättning, som för nästa år ligger på cirka 30 respektive 22 gånger i dagsläget. Det är en hög värdering ställt mot att vinst- och resultattillväxten under prognosperioden 2021-2022 förväntas ligga på 11 procent i snitt. Under 2018 och 2019 så låg ev/ebit-multipeln i snitt på cirka 16 gånger.

Visserligen är nettoskulden inte hög, men också om vi räknar med en högre skuldsättning i och med fler förvärv så är dagens aktiekurs inte orimlig. Ska ledningen uppnå en årlig intäktsökning om 8 procent mätt över en konjunkturcykel, vilket är målet, så tror vi att man kommer att få göra fler kompletterande förvärv. Detta tycker vi att investerare redan prisar in i dagens aktiekurs där den enda kvarstående faktorn är själva avkastningen på förvärven. Här kan ledningen överraska men det är ännu för spekulativt att anta en viss avkastning på förhand.

Som vi skrivit i tidigare analys så är vi lite kluvna till Atlas Copco. Bolaget är väldigt välskött och historiken är stark, men aktien värderas också därefter. I en långsiktig portfölj förtjänar den fortfarande en plats då ledningen historiskt kunnat bibehålla en hög avkastning på eget och sysselsatt kapital, vilket motiverar höga värderingsmultiplar. Men för de närmsta kvartalen, och på ett års sikt, så tycker vi värderingen är ansträngande där utrymmet för besvikelser är minimalt.

Sammantaget, så lämnar vi en neutral rekommendation denna gång.