Alibaba är världens största online- och e-handelsföretag. Det driver Kinas två mest besökta online-plattformar: Taobao som är konsument-till-konsument och Tmall som är inriktat på företag till konsument. Företaget har också förgrenat sig till nya snabbväxande branscher inom molntjänster, logistik och underhållning.

Baserat på flera kinesiska online-shoppingundersökningar uppskattas det att mer än två tredjedelar av Kinas konsumenter anser att Taobao eller Tmall är deras vanligaste onlinemarknad för att leta efter produkter.

Alibabas "ekosystem" består av de två ledande online-detaljhandelsplattformar som också är Alibabas kärnverksamhet. Eftersom Alibabas olika e-handelsplatser är sammankopplade, förenar det dess nätverkseffekt, vilket sedan ger andra konkurrensfördelar och tillväxtmöjligheter. Genom att driva Kinas två mest populära marknadsplatser för online-shopping har Alibaba också utvecklat två kraftfulla varumärken.

Man kan säga att Alibaba är ett stort datacentrerat konglomerat med stora mängder transaktionsdata från sina e-handelsplatser, finansiella betaltjänster och logistikföretag. Vi tror att en stark nätverkseffekt gör det möjligt för Alibaba att utvidga sig till andra tillväxtområden med sina kunder, till molntjänster, logistik, media/underhållning och fortsätt växa inom e-handel till nya målgrupper.

Intäkter

Alibabas e-handelsplatser i Kina samt den betydligt mindre internationella e-handeln stod för 67 procent av intäkterna det senaste kvartalsrapporten som kom den 20 augusti. Alibaba har brutet räkenskapsår och rapporten var bolagets första kvartalsrapport för räkenskapsåret 2021.

Taobao genererade intäkter genom reklam och andra handelsdatatjänster och Tmall fick intäkter från provisioner. E-handelns tillväxt var 34 procent vilket förövrigt var i linje med hela Alibabas totala tillväxttakt som gav intäkter på 153 miljarder Rmb, vilket var två procentenheter än marknadens tillväxtförväntningar.

Alibabas viktiga nettomarginal landade på 31 procent, vilket var betydligt högre än de 25 procent som marknadens räknat med. Det var en stark kvartalsrapport, och vinsten per aktie blev hela 17,4 Rmb mot förväntat 13,8 Rmb.

Det som är riktigt intressant är att det finns högkvalitativa intäktskällor med stor potential. Det snabbväxande framtidsområdet molntjänsten AliClouds omsättningstillväxt var hela 58 procent under kvartalet. Men andelen av den totala omsättningen är fortfarande blygsam på 8 procent.

Andra nya spännande områden är digitala medier och underhållningsplattformar (5 procent) och Cainiao logistiktjänster (6 procent), som växte hela 65 procent senaste kvartalet.

Taobao och Tmall-marknadsplatser står för Alibabas viktigaste kassaflöden, men molntjänsten AliCloud som hjälper till med företagens digitalisering erbjuder en enorm långsiktig potential. Värt att nämna är att AliCloud inte är lönsamt ännu men närmar sig det med stormsteg. Rörelsemarginalen förbättrades från minus 4,6 procent till minus 2,8 procent.

Alibabas avslöjade nyligen att den nya matleveransservicen Ele.me uppnådde positivt kassaflöde för första gången. Till stor del beror det på att tjänsten nyttjar Alibabas ekosystem för sin plattform. Ett tydligt exempel på nya tjänster som adderas till Alibaba och får fördelen av att det unika ekosystemet.

Drivkrafter

Vi förväntar oss att en fortsatt globalisering eller snarare en pan-asiatisk globalisering kommer att vara en viktig drivkraft för Alibaba under de kommande åren. I synnerhet ser Alibabas stora ägarandel i Sydostasiens största e-handelsplattform Lazada som positivt för den internationella expansionen.

Vi tror mycket på AliCloud. Penetrationen är låg i Kina, bara drygt 3 procent av bolagen använder molntjänster som AliCloud jämfört med närmare 11 procent i USA. AliCloud har drygt 42 procents marknadsandel och är marknadsledare före Tencents motsvarighet. Prognoser visar på ökad efterfrågan på molntjänster från företag och andra regeringsgrupper som vill minska IT-kostnaderna.

Alibabas ledning har sagt att de tror att AliCloud så småningom kan vara lika lönsamt som Amazon Web Services, som hade en rörelsemarginal på 26 procent under 2019.

Alibaba har också ett stort ägande i ANT Group och ALI Health (e-apotek), vilket ger aktien en extra krydda och diversifierar verksamheten ytterligare samt stärker Alibabas unika ekosystem. Ant Group kommer sannolikt att noteras under oktober eller november. Det kommer att synliggöra värde för Alibaba-aktien.

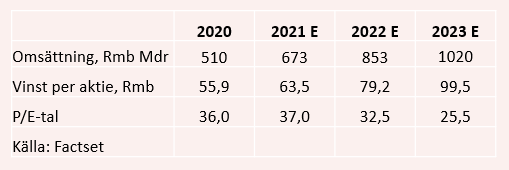

Analytikernas vinstprognoser enligt Factset indikerar att den totala försäljningen kommer att öka med runt 32 procent i år. Tillväxttakten är hög vilket indikeras då omsättnigne spås dubblas till 2023 jämfört med i fjol.

För 2021 väntas en vinst per aktie på 63,5 Rmb, vilket motsvarar en ökning med 14 procent. Nästa år väntas ett vinstlyft på knappt 25 procent till 79,2 Rmb per aktie.

P/e-talen för 2021 och 2022 ligger i skrivande stund på 37 respektive 32,5. Historiskt har aktien har handlats på ett snitt p/e-tal runt 38,3, vilket indikerar att värderingen är rimlig och det ger utrymme för uppvärdering. Värderingsrabatten mot den andra stora kinesiska teknik- och internetjätten Tencent är större än det historiska snittet.

Placera tycker att Alibaba som är Asiens största bolag är en intressant internet- och teknikaktie som hör hemma i en global teknikportfölj. Med tanke på den historiskt relativt aptitliga värderingen och tillväxtpotential inom molntjänster tycker vi att det är ett långsiktigt bra köp. Alibaba aktien är noterat på den amerikanska NYSE-börsen och Hongkong-börsen.

Vill du ha koll på vad som händer på fondmarknaden? Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

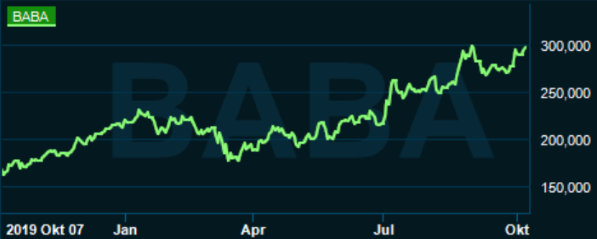

| Alibaba Group ADR | Köp | 296,50 | - |

")