.png)

Det danska ölbolaget Carlsberg överraskade positivt i slutet av september med en revidering av resultatprognosen för helåret 2020 efter en bra marknadsutveckling i augusti. Det är framför allt en fortsatt solid volymtrend i Östeuropa och en bättre prestation i västra Kina som påverkat utvecklingen.

Ledningen spår därmed att det organiska rörelseresultatet för 2020 minskar med “höga ensiffriga tal” mot tidigare en nedgång på 10-15 procent.

Blickar man mot den delårsrapport som lämnades i augusti så har Carlsberg påverkats tydligt av de restriktioner som införts i spåren av coronapandemin med få hotellbokningar, restaurangbesök och ett begränsat antal besökare på fotbolls- och kulturevenemang. I Sverige, som exempel, så har folkhälsomyndigheten fortsatt att vidhålla ett maxantal vid fotbollsmatcher om 500 åskådare.

Omsättningen minskade under det första halvåret med 12,6 procent till 28,8 miljarder danska kronor med påverkan från restriktioner. Rörelseresultatet sjönk därmed också med 10,8 procent till 4,6 miljarder danska kronor under samma period, motsvarande en rörelsemarginal på 16,0 procent (15,7).

2020 blir som för många andra bolag ett förlorat år för Carlsberg, men samtidigt är det viktigt att lyfta blicken och se till marknadspotentialen nästa år. Redan till våren så borde pandemiläget förbättrats något och Anders Tegnell på Folkhälsomyndigheten har även i kommentar till media sagt att man till vintern kommer att se över folkbegränsningarna vid större evenemang.

Sverige har hittills inte tillämpat storskaliga nedstängningar, men vi tror att de flesta europeiska länder successivt kommer att lära sig att hantera pandemin.

Och med hotell och restauranger som sakta bör öppna upp under våren, och vidare en fotbollssäsong som drar igång efter vinteruppehållet, så tycker vi utsikterna ser positiva ut. Då ska vi heller inte glömma fotbolls-EM som preliminärt förväntas börja i juni. Under 2018 så hjälpte en varm sommar och fotbolls-VM i Ryssland till med att öka omsättningen och rörelseresultatet för Carlsberg.

Analytikerkåren som täcker ölbolaget har på senare tid också blivit mer positivt inställda till aktien. Enligt Infront Datas sammanställning så hade en majoritet av analytikerna en säljrekommendation ifjol, och under hela perioden 2015-2019 så var också antalet köprekommendationer få.

I år har aktien inte hängt med i kursuppgången på Köpenhamnsbörsen men antalet analytiker som gett en köprekommendation har ökat under sommaren. Vi tycker det är logiskt då jämförelsetalen blir mycket enklare nästa år och att samhällen, med ökad flockimmunitet och eventuellt vaccin, sakta öppnar upp vilket stödjer konsumtionen. Man kan alltså vara ganska säker på att efterfrågan över tid kommer att bli bättre - inte sämre.

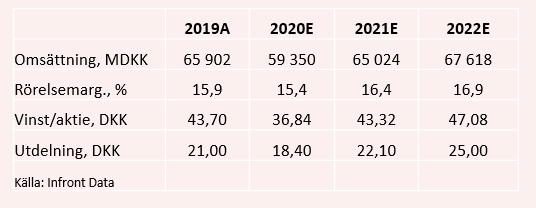

Ser man till den finansiella utvecklingen så är det även vad analytikerkåren förväntar sig de kommande två åren 2021-2022. Omsättningen förväntas visserligen sjunka med 10 procent i år, men med en rejäl återhämtning under 2021 med en omsättningstillväxt på 10 procent. Till 2022 så normaliseras tillväxten till cirka 4 procent, vilket är rimligt.

Trots en fallande omsättning så sjunker rörelsemarginalen inte så mycket i år utan förväntas ligga strax under 2019 års lönsamhetsnivå kring 15,5 procent, där t.ex. kostnadsbesparingar och julförsäljningen kan ge lönsamhetsstöd. Under de senaste tre åren, 2017-2019, så har rörelsemarginalen legat på 15,1 procent men med kontinuerliga förbättringar i produktion, produktsortiment och tillväxt på nya marknader så är det rimligt att anta en förbättrad lönsamhet under de kommande åren.

Och uppsidepotentialen? Ifjol värderades Carlsberg-aktien till en ev/ebit-multipel på cirka 16 gånger. Skulle vi anta en sådan multipel till nästa års rörelseresultat, och även inkludera 2020 års förväntade utdelning om 18,4 danska kronr per aktie, så finns en uppsidepotential på 15-20 procent i skrivande stund. Vi tycker det är attraktivt för ett så pass stabilt konsumentbolag som Carlsberg med starka varumärken i sin portfölj. Bolaget kan också konsolidera marknaden genom förvärv där balansräkningen och kassaflödena skapar viss flexibilitet för ledningen framöver.

Sammantaget, så lämnar vi en köprekommendation för Carlsberg.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Carlsberg B | Köp | 882,40 | - |