.png)

Det finländska bolaget Wärtsilä hade redan innan coronapandemin slog till problem kopplat till bland annat en svår efterfrågemiljö med fåtal fartygsbeställningar.

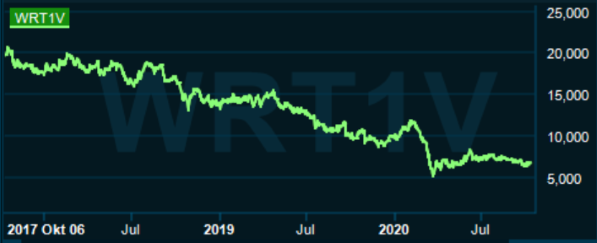

Från att ha legat på en rörelsemarginal på 12 procent år 2017 så har lönsamheten försämrats gradvis till 8,8 procent ifjol. Det är framför allt kostnadsöverskridningar för komplexa marin- och energiprojekt som gjorde att resultatet försvagades under 2019.

Wärtsiläs nuvarande vd, Jaakko Eskola, tog över vd-rodret från Björn Rosengren som lämnade 2015 för samma roll i Sandvik. Eskola går i pension nästa år och finns kvar som senior rådgivare, och Håkan Agnevall som för närvarande innehar rollen som vd för Volvo Bussar tar formellt över vd-rollen i Wärtsilä senast i april. Wärtsiläs styrelseordförande, Tom Johnstone, med bakgrund från närbesläktade SKF, lyfter i valet av vd fram Agnevalls framgångar hos Volvo Bussar samt erfarenhet av elektrifiering och autonoma fordon.

Mycket av Wärtsiläs svaga lönsamhetssituation är en kombination av både externa och interna faktorer med bäring på marknad och organisation. Med Agnevalls erfarenheter att utveckla organisationer och affärer, så finns goda förutsättningar för att förbättra både tillväxten och lönsamheten där bolaget kan dra nytta av den teknologiska trenden med förnybar energi, automatisering och uppkopplade enheter.

Agnevall är visserligen en extern vd utan kännedom om Wärtsiläs företagskultur, men har å andra sidan en djup branscherfarenhet. Han tillträdde som vd för Volvo Bussar år 2013 och sedan dess har affärsområdet uppvisat en god tillväxt och lönsamhet. Mellan år 2014 och 2019 så har rörelsemarginalen förbättrats med 380 baspunkter till 4,3 procent. Det är en stor förbättring på en mycket konkurrensutsatt marknad, och Agnevall kan dra erfarenheter och lärdomar från Volvo till Wärtsilä.

Wärtsilä består idag av fem affärsområden, varav Energy och Marine Power är de två största som stod för majoriteten av omsättningen under det första halvåret i år. Försäljning av utrustning uppgick samtidigt till 54 procent och service för resterande del.

Bolagets affärsmodell och strategi bygger på att leverera smart teknik och optimerade livscykeltjänster till marin- och energimarknaderna. Med fokus på hållbar innovation, total verkningsgrad och dataanalys så arbetar Wärtsilä både med den miljömässiga och den ekonomiska prestandan för sina kunders fartyg och kraftverk.

På energimarknaden är Wärtsilä en global systemintegrerare som tillhandahåller motor-, sol-, och energilagringsteknologi samt mjukvara i form av enskilda produkter eller nyckelfärdiga projekt. För marinmarknaden erbjuder bolaget lösningar för kraftförsörjning och optimering av sjöresan samt processlösningar.

Wärtsilä lämnade sin rapport för det andra kvartalet i mitten av juli där orderingången minskade med 27 procent till cirka 1 miljard euro på grund av coronapandemin, men med en bibehållen omsättning mot samma period ifjol om 1,2 miljarder Euro. Rörelseresultatet föll i sin tur med 58 procent till 55 miljoner Euro, motsvarande en rörelsemarginal på 4,5 procent (9,3).

I sitt vd-ord skriver Jaakko Eskola att restriktionerna till följd av pandemin påverkat kunderna negativt och gjort att efterfrågan sjunkit kraftigt under kvartalet. Omsättningen kunde dock hållas uppe av ökade leveranser av utrustning, vilket dämpade volymnedgången inom servicesegmentet. I sin kommentar lyfter Eskola även fram bolagets nya organisationsstruktur och förbättrade kassaflöde under perioden, och att bolaget förbereder sig för en återhämtning på marknaden.

Källa: Wärtsilä

Wärtsilä täcks idag av totalt 17 stycken analytiker och en majoritet, 8 stycken, har en neutral rekommendation, enligt Wärtsilä/Vara Research. Efter en lång period av lönsamhetsnedgång som påverkat aktiekursutvecklingen mycket negativt, så ser det ut som att de flesta analytiker kastat in handduken i brist på annan uppfattning. Detta trots att analytikerkårens samlade riktkurs i genomsnitt (median) idag uppgår till cirka 7,8 euro, enligt samma källa, vilket motsvarar en uppsidespotential på över 15 procent i skrivande stund.

Den mest pessimistiska analytikern har en riktkurs om 6,0 Euro och den mest optimistiska 9,6 Euro. Det innebär således en nedsiderisk och uppsidepotential, på dagens kursnivåer, om cirka –10 respektive +40 procent. Frågan är därmed om det kan bli så mycket värre för bolaget framöver.

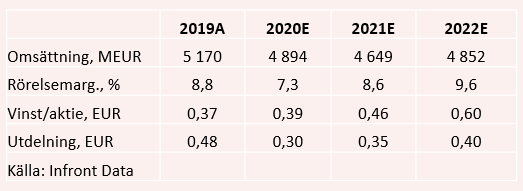

Med Håkan Agnevall vid vd-rodret så skissar analytikerkåren till nästa år att rörelsemarginalen återhämtar sig till 2019 års lönsamhetsnivå på närmare 9 procent, men att omsättningen fortsätter att falla till cirka 4,7 miljarder euro. Det är först till 2022 som omsättningen ses växa igen med drygt 4 procent till 4,9 miljarder euro.

Med en nettoskuldsättning som i övrigt förväntas sjunka framöver, så värderas Wärtsilä i dagsläget till en resultatmultipel, ev/ebit-multipel, om 11 gånger för nästa år rörelseresultat. Det kan ställas mot att tillväxten i genomsnitt under prognosperioden 2021-2022 förväntas ligga på 14 procent, och vidare historiskt att ev/multipeln uppgått till 16 gånger i snitt för perioden 2017-2019. Men vi tror varken analytiker eller investerare kommer att tillskriva Wärtsilä en sådan multipel förrän man lyckats bevisa en högre, och hållbar, lönsamhet. Det kan dröja till år 2022 allteftersom vinstvisibiliteten förbättras med tiden.

Vi anser att en mer rimlig resultatmultipel för Wärtsilä idag är cirka 13 gånger baserat på 2019 års lönsamhetsnivå, vilket analytikerkåren antar att bolaget återgår till nästa år. Fast även med en mer försiktig värderingsmultipel så ser vi uppsida på dagens kursnivåer.

Ska vi summera Wärtsilä och aktien så tycker vi situationen är intressant med en ny extern vd som med gedigen industri- och teknikerfarenhet, samt inte minst fräscha ögon, kan ta sig an de möjligheter och utmaningar som finns kopplat till bolagets strategi. Givetvis finns det en cyklisk risk och en osäkerhet om turnaround-potentialen kommer att lyckas fullt ut. Men vi tycker risken ställt mot potentialen i aktien är attraktiv, och tycker man kan hantera den risk som finns genom att utgå ifrån en diversifierad aktieportfölj med flera industribolag.

Det blir en köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Wärtsilä Oyj Abp | Köp | 6,92 | - |