Det finns närmare 200 börsnoterade bolag inom hälsovård i Sverige. Av dessa handlas ett 50-tal på Stockholmsbörsens huvudlista.

Sektorn innehåller en blandning av läkemedel, bioteknik, medicinteknik, hälsovård och hjälpmedel och vård såsom sjukhus och vårdhem. Och kategorin rymmer såväl globala jättar som Astra Zeneca till bolag som hittills ännu bara har kaffepengar i omsättning.

Inom hälsovård hittar vi också några av börsens mesta raketer, men också ett ganska stort gäng bottensänken.

Hälsovårdsaktier på Stockholmsbörsens huvudlista

| Utveckling 1 år | |

| Bactiguard | 342% |

| Cellink | 167% |

| Cantargia | 166% |

| Xbrane Biopharma | 163% |

| Episurf | 155% |

| AddLife | 117% |

| Camurus | 114% |

| Ascelia Pharma | 109% |

| Q-Linea | 107% |

| Xspray Pharma | 107% |

| Calliditas Therapeutics | 100% |

| Bonesupport | 100% |

| Karo Pharma | 76% |

| Sectra | 75% |

| Immunicum | 71% |

| Hansa Biopharma | 69% |

| Biotage | 58% |

| Immunovia | 54% |

| Medicover | 46% |

| Xvivo Perfusion | 43% |

| Vitrolife | 41% |

| Swedish Orphan Biovitrum | 41% |

| Arjo | 37% |

| BioArctic | 36% |

| GHP Specialty Care | 36% |

| Getinge | 29% |

| Ortivus B | 29% |

| Bioinvent | 23% |

| Boule Diagnostics | 21% |

| Recipharm | 16% |

| AstraZeneca | 14% |

| C-RAD | 13% |

| Oncopeptides | 10% |

| Humana | 10% |

| Attendo | 9% |

| Vicore Pharma | 8% |

| Feelgood | 8% |

| Saniona | 2% |

| Handicare | -1% |

| Orexo | -1% |

| Infant Bacterial | -10% |

| Elos | -10% |

| Elekta | -15% |

| CellaVision | -17% |

| Ambea | -18% |

| Alligator Bioscience | -24% |

| Active Biotech | -26% |

| Oasmia Pharmaceutical | -28% |

| Abliva | -36% |

| Medivir | -39% |

| RaySearch Laboratories | -46% |

| PledPharma | -70% |

| IRRAS | -76% |

| Moberg Pharma | -78% |

Källa: Börsdata

”Riskprofilen kan vara väldigt annorlunda. Det kan vara allt från ett bolag som säljer ett instrument och förbrukningsartiklar utan någon regulatorisk risk över huvud taget till ett bolag som har ett läkemedel där oddsen är ungefär en på tio att det ens når marknaden”, säger Mattias Häggblom, förvaltare av hälsovårdsfonden Medica på Swedbank Robur.

Mattias Häggblom

Att hälsovård på en global nivå och på sikt rider på starka megatrender såsom ökad livslängd och en rikare medelklass kan nog de flesta skriva under. Men för den sakens skull behöver det inte vara lätt att hitta kursvinnare.

På kortare sikt har vissa delar av vården har också fått ett uppsving i samband med coronakrisen, medan andra fått stå tillbaka i bakvattnet av omprioriteringar.

Men hur hittar man vinnarna i dessa trender? Eftersom läkemedelsforskning och tillverkning är en väldigt kostsam historia är det tätt mellan nyemissionerna. Det är också förstås anledningen till att det finns så många hälsovårdsbolag på börsen.

Mattias Häggblom tycker att det man främst ska se efter är hur innovativa bolagen är.

Det kan vara svårt att få en uppfattning om hur innovativa läkemedel ett bolag har på gång. Det finns dick ett sätt. FDA (den amerikanska läkemedelsmyndigheten) har en lista, Breakthrough Therapy Designation (BTD), med läkemedel med stor patientnytta och som potentiellt kan vara avsevärt bättre än de läkemedel som redan finns. Får dessa läkemedel godkänt så prioriteras de i ansökningsprocessen. Finns bolagen ofta med på den kan det vara ett plus.

”Syftet med utnämningen är att stimulera mer innovativa läkemedel med stor patientnytta och detta går ofta hand i hand med pricing power”, säger Mattias Häggblom, som ändå menar att listan är ett ganska trubbigt instrument.

”Det är en fingervisning vilka bolag som är innovativa, inte en garant.”

När det kommer till att välja mellan de största bolagen kan man, förutom graden av innovation, se till vilket område och struktur på bolag man själv tror på. Helt enkelt om man hellre äger ett företag med tydliga huvudägare som en familj eller stiftelse, som schweiziska Roche som är stora inom cancer, men också satsar mycket på neurologiska sjukdomar, eller danska Novo Nordisk, som är störst inom diabetes. Eller istället ett aggressivt förvärvande Pfizer eller om konglomeratet Johnson & Johnson, med mycket produkter i vanliga handeln, faller mer i smaken.

Tre populära hälsovårdsfonders största innehav:

| Handelsbanken Hälsovård Tema | Swedbank Robur Medica | DNB Health Care |

| United Health Group | United Health Group | Sanofi SA |

| Johnson & Johnson | Roche Holding | Regeneron Pharmaceuticals |

| Roche Holding | Merck & Co Inc | Abbvie Inc |

| Abbott Laboratories | Abbott Laboratories | Johnson & Johnson |

| Abbvie Inc | Sanofi SA | Fresenius Medical Care |

| Astra Zeneca | Thermo Fischer Scientific | Pfizer |

| Thermo Fischer Scientific | Astra Zeneca | Bristol Meyers Squibb |

| Amgen Inc | Centene Group | Roche Holding |

| Novo Nordisk B | Alexion Pharmaceuticals | Novartis |

| Sanofi SA | Takeda Pharmaceutical | Smith & Nephew |

Det behandlingsområde som Mattias Häggblom tror kommer ha en hög grad av innovation det kommande decenniet, förutom cancer, är neurologi.

”Hjärnans sjukdomar är fortsatt eftersatt. Det är ett svårt område med mycket misslyckanden.”

Hur väljer man bland de mindre bolagen?

Läkemedelsjättar i all ära, många söker efter kraftig tillväxt och den hittar man oftare bland de mindre bolagen.

En fjärdedel av bolagen inom hälsovård på Stockholmsbörsen har en omsättning under en miljon kronor. Mindre än en femtedel har positiv avkastning på det egna kapitalet. Bara det borde få de flesta hugade aktieinvesterarna att dra öronen åt sig.

Men trots att många bolag blöder behöver aktien i sig inte vara en förlustaffär – tvärtom. Några av de som förlorar mest pengar har också dubblat sina börskurser. Anledningen till det är förstås att många av dessa har rönt framgångar i produktutveckling.

Mattias Häggblom brukar nästan alltid hålla sig ifrån de helt binära casen där ett misslyckat testresultat innebär att bolaget i princip kommer sakna värde. Men på frågan om man ska välja bort bolagen med bara ett läkemedel tycker han att man ska gå på kvalitet istället för kvantitet.

”I slutet av 90-talet var det populärt att ett bolag skulle ha mycket i pipeline för att locka till sig investerare, nu gäller snarare kvalitet före kvantitet.”

Det är viktigt att tänka på att även om ett bolag kommit ganska långt i sin produktutveckling och har en hyfsad sannolikhet, låt säga kring 70 procent, att lyckas på marknaden, så är risken fortfarande binär. Därför kan det vara bra att ha en korg med flera sådana bolag för att öka chansen att någon lyckas.

Håll koll på människorna

En av de viktigaste faktorerna att undersöka i jakten på läkemedelsaktier i ett tidigt stadie är vilka människor som sitter i ledning och styrelse. Frågor som du kan söka svar på är vad de tidigare har åstadkommit och på vilka styrelseposter de sitter i övrigt. Är det bara grundaren och ett gäng privatpersoner kan det finnas anledning att vara försiktig.

Att personerna kommer från företag där man tidigare varit med och bedrivit läkemedelsutveckling genom alla faserna är förstås bättre än att den kompetensen saknas.

Ett enklare sätt än att undersöka nyckelpersoners cv:n är att se till ägarbilden. Hittar du fonder och institutionella ägare där? Det i sig är inte heller någon garanti för att det kommer att gå bra, men de som valt just det bolaget sitter i alla fall med dylika uppgifter dag ut och dag in.

Självklart gäller det att ta informationen man får från rapporter, prospekt och vd med en nypa salt. Få branscher är så tacksamma för storytelling som läkemedelsbranschen. För vem vill inte vara med på något som potentiellt kan rädda liv på tusentals människor?

”Man ska inte bara lyssna på vad företaget självt säger, de är på börsen för att söka kapital”, säger Mattias Häggblom.

I vilken fas hittar man den kraftigaste kursutvecklingen?

Att gå in i bolag i preklinisk fas eller i fas 1 är alltså inte att rekommendera om man verkligen inte vill ha oddsen emot sig. Dessutom är det heller inte där de största kursskutten oftast sker. Visserligen kanske kursen gör ett rejält skutt, men den riskjusterade avkastningen är ändå betydligt bättre senare i utvecklingen.

”Min tes är att majoriteten av värdeskapandet sker efter fas 2 och när det börjar komma positiv fas 3-data och att kursen är ungefär som en hockeyklubba där den stora uppgången sker i samband med att man märker att kommersialiseringen ser ut att lyckas”, säger Mattias Häggblom.

”Det är också då många uppköp sker. Den rejäla värdeökningen sker när man tagit bort utvecklingsrisken helt och hållet.”

Den som vill försöka pricka in en läkemedelsraket bör alltså ha tålamod, eftersom alla dessa steg tar ganska lång tid. En bra början är att ha förståelse för hur utvecklingsfaserna generellt går till.

10 år och 15 miljarder kronor senare

Processen att ta fram ett läkemedel består av ett antal faser. De första faserna kallas för den preklinisk fas och startar en gallring av substanser där några enstaka testas på bakterier eller celler. Efter det väntar djurtester.

Djurtester är ett trubbigt verktyg i arbetet att sålla fram läkemedelskandidater. Som exempel kan nämnas att det finns över hundra sätt att bota typ 1-diabetes hos möss men inga för människan.

Går djurtesterna ändå väl väntar test på människor och detta kallas för den kliniska prövningen. Nu väntar fas 1, 2 och 3. Läkemedlen testas för såväl säkerhet som effekt.

Fas 1: Ca 10-50 människor, ofta friska. Successiv upptrappning av substansen. I denna fas tar man också reda på i vilken form läkemedlet ska tas, till exempel om det ska injiceras, sväljas som tablett etc. Denna fas handlar alltså inte om att mäta effekt, utan snarare att ta reda på om läkemedlet är toxiskt.

Fas 2: 30-3 000 människor med den sjukdom/symtom som läkemedlet ska behandla. Optimal dos bestäms.

Fas 3: 300-30 000 människor. I denna fas används ofta placebo (undantag sker om det inte är etiskt försvarbart, till exempel döende cancerpatienter) eller standardbehandling. Här ska behandlingens effekt bevisas.

När väl fas 3 är över betyder inte det att läkemedlet per automatik är godkänt. Dokumentationen från testerna skickas då till myndigheter i olika delar av världen. Själva godkännandet kan ta upp mot ett år.

Sedan tillkommer ofta ännu en fas, fas fyra, efter att läkemedlet släppts på marknaden. Då kan man märka än mer ovanliga bieffekter.

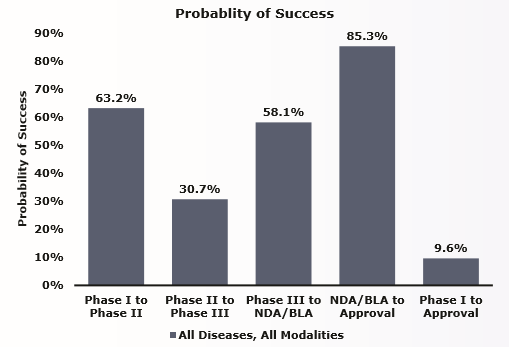

Sannolikheten för läkemedel att ta sig vidare till nästa fas. Från Fas 1 till marknad är under 10 procent. Från preklinisk fas är chansen försvinnande liten. Källa: Clinical Development Success Rates 2006-2015, Biotechnology Innovation Organization

Att kostnaderna är så höga beror inte bara på att det är en dyr och långsam väg fram till marknaden. De ytterst få läkemedlen som lyckas ta sig till marknaden ska ju också täcka kostnaderna för de som inte gjorde det.

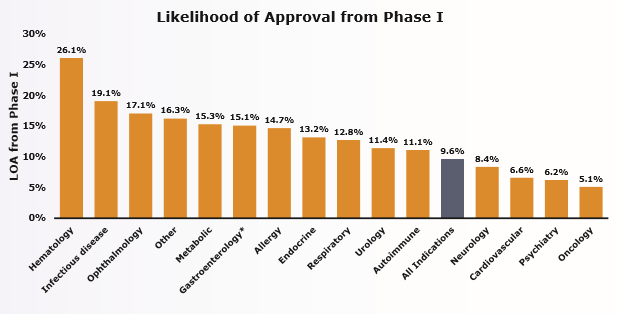

Det är lättare att få läkemedel inom vissa behandlingsområden godkända än andra. Källa: Clinical Development Success Rates 2006-2015, Biotechnology Innovation Organization

Sedan ska man komma ihåg att bara för att ett läkemedel blir godkänt så betyder det inte att det blir en kommersiell framgång.

”En vanlig hedgefondstrategi är att short the launch (gå kort lanseringen).”

Det är förstås inte självklart att ett bolag är duktigt på att sälja sin produkt bara för att man är bra på själva utvecklingen. Därför kan det vara bra att se till hur själva distributionen ska gå till. Många bolag väljer att ingå partneravtal för att lättare komma ut på marknaden.

Valet av att å ena sidan sköta försäljningen själv och å andra sidan göra det genom ett partneravtal (vilket förstås kostar på framtida marginaler) skiftar ofta med produkten, men också vilken kompetens och erfarenhet som finns tillgänglig inom bolaget.

”Ett väldigt nischat läkemedel kanske man kan få ut på marknaden själv eftersom marknaden är begränsad”, säger Mattias Häggblom.

Ägarbilden kan också påverka ifall bolaget väljer att ingå ett partneravtal eller ej.

”Ett riskkapitalbolag, till exempel, kanske inte vill begränsa antalet framtida spekulanter som man gör i och med ett partneravtal.”

Medicinteknik och medicinsk utrustning har inte lika svår utvecklingsprocess

En protes eller en röntgenmaskin måste inte genomgå en lika krävande testning och utvärdering som ett läkemedel, helt enkelt för att den potentiella skadan är lika stor då ett läkemedel kan skada hela kroppens system.

Det gör att nålsögat till att lyckas inte är lika litet, dessutom kan affärsmodellerna skilja sig åt. För läkemedel kommer exempelvis ofta generika ut på marknaden efter att patentet gått ut efter några år, med minskad intjäning som följd.

Säljer ett bolag ett instrument eller en maskin kan ofta förbrukningsartiklar och service vara en viktig del av affärsmodellen.

”Det är inte lika binära risker med den här typen av bolag”, säger Mattias Häggblom.

En bransch med politisk risk

Hälsovård är den aktiesektor som brukar hamna högst upp på agendan när det kommer till presidentval. I USA är priserna på läkemedel dubbelt så höga som i övriga världen. Historiskt så har demokraterna varit emot den fria prissättningen, medan republikanerna varit för den.

Denna gamla sanning skakades dock om något när Trump för några år sedan twittrade att läkemedelsbranschen ”getting away with murder”. Trots det har i princip inget hänt sedan dess, eftersom det är svåra frågor att få igenom i senaten och representanthuset.

Hittills har hälsovårdsfrågan fått lite utrymme i USA-valet och Mattias Häggblom ligger inte så stor vikt vid det.

”Grundtesen är ändå att hitta innovativa produkter, de kommer sannolikt att klara sig bättre oavsett framtida reformer.”

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud