Fastighetsbolaget Kungsleden har ställt om från att ha varit ett transaktionsintensivt bolag med högavkastande fastigheter och hög belåning, till att idag gå mot högre koncentration och kvalitet i beståndet. Därtill en lägre belåning och väsentligt lägre risk i verksamheten.

Beståndet består idag till största delen består av kontor i Stockholmsregionen och bolaget har klarat coronakrisen skapligt. Intäkterna såväl som förvaltningsresultatet ökade med 6 procent under första halvåret trots att högre marknadsräntor tyngde i Q2. I juni förbättrades åter finansieringsmöjligheterna och den senaste obligationen som bolaget utfärdade var en grön sådan till en rörlig ränta på Stibor 3mån plus 1,67 procent. Stibor 3mån är i skrivande stund -0,03 procent.

Nettouthyrningen landade på 8 Mkr under första halvåret och hyreskontrakt omförhandlades till ett värde av 94 Mkr där hyran höjdes med 10 procent. Ser vi till den senaste 12-månadersperioden uppgår ökningen till 7 procent. Och framåtblickande ser det också bra ut där 99 procent av hyrorna för Q3 kommit in.

Uppvärderat fastighetsbestånd

Avkastningskravet har sedan årsskiftet sänkts med 3 punkter, vilket tillsammans med höjda hyror gav en uppjustering av fastighetsbeståndet om 300 Mkr. Idag uppgår beståndet till knappt 40 miljarder kr. Det rör sig om36,8 miljarder i förvaltningsfastigheter och 2,5 miljarder i projektfastigheter. Belåningsgraden uppgår till 45,3 procent och finansieringen för hela 2021 är säkrad med kassa och kreditfaciliteter.

Kreditbetyget är Baa3, den lägsta graden av investmentgrade men med stabila utsikter och räntetäckningsgraden är 4,5. Den genomsnittliga räntan uppgick vid halvårsskiftet till 1,9 procent och räntebindningen till 3,4 år.

Den här texten publicerades i tidningen Börsveckan i nummer 39 den 21 september.

Hyresportföljen har en förfallotid på i snitt 4,2 år och undantaget den största hyresgästen ABB som utgör 10 procent är beståndet inte särskilt beroende av någon av de 1600 enskilda hyresgästerna. ABB omstrukturerar dock och frånträdde ett avtal under kvartalet, men har i genomsnitt kvar 4,9 år på de lokaler de hyr idag av Kungsleden. Sammantaget så ser utsikterna för Kungsleden därmed tämligen goda ut.

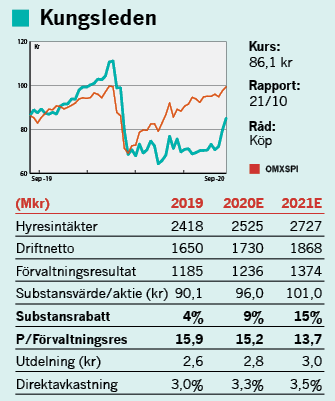

Avkastningskravet för beståndet uppgår till sammanlagt 5,2 procent. Det avkastningskravet ger ett EPRA NAV på 94 kr, motsvarande en substansrabatt om cirka 8 procent mot dagskursen kring 86 kr. Ställer vi förvaltningsresultatet mot börsvärdet så är multipeln runt 15. Det är ganska tilltalande nyckeltal om vi kan räkna med starkare siffror framåt. Det finns också en del som tyder på det.

Pågående projekt väntas nämligen tillföra 208 Mkr till nuvarande hyresintäkter på cirka 2500 Mkr vid färdigställande. Utöver de 1316 Mkr i investeringar hänförligt de projekteten så är planen att investera 4200 Mkr under 2021-2023 där målet är att nå en internränta (IRR) på minst 9 procent, eller en direktavkastning på minst 6 procent. Noterbart i det avseendet är att de tre senaste projekten som slutfördes gav ett IRR-utfall på 9-11 procent och en projektvinst på totalt 415 Mkr på investeringsbeloppet 880 Mkr.

Byggrätter borgar för tillväxt

Byggrättsportföljen är också väl tilltagen med 527 500 BTA (bruttoarea) i kommersiella byggrätter samt 284 500 byggrätter i bostäder. Dessa är dock i olika stadier och endast 66 000 är befintliga byggrätter, 254 500 i pågående detaljplaner och återstoden i tidigt skede. Det torde borga för goda tillväxtmöjligheter i flera år framöver. Byggrätterna är upptagna till 250 Mkr i balansräkningen men vd Biljana Pehrsson menar att bara de befintliga plus pågående är värda åtminstone det dubbla. I Q2 var uthyrbar yta i befintligt bestånd cirka 2 miljoner kvm. Så byggrättsportföljen medför goda förutsättningar för tillväxt.

Bashyrorna i beståndet ligger också 10-40 procent under de senast satta hyrorna så även här finns utrymme för ett ökat driftnetto där målet för överskottsgraden är över 70 procent. För 2019 var den siffran 69 procent och 10-20 procent av hyresvärdet omförhandlas årligen i takt med att kontrakten löper ut.

Stigande vakanser är ett riskmoment

Det som talar emot är förstås om kontorsmarknaden går mot tuffare tider strukturellt där vakanserna förväntas öka enligt Newsec. Kista är största klustret med cirka 10 procent av beståndet. Stigande räntor är förstås också negativt för fastighetsbranschen men de riskerna kompenseras av en stabil balansräkning, substansrabatt, en rimlig intjäningsmultipel och tillväxtmöjligheter i en stor byggrättsportfölj. Kungsleden återinför dessutom utdelningen på 2,6 kr per aktie, något som också det andas optimism och att coronakrisen inte blir så allvarlig för sektorn som befarat.

Vi sätter köp på Kungsleden.