.png)

Med coronapandemin så blev det tyvärr omöjligt att leverera en rörelsemarginal på 10 procent för fordons- och anläggningskoncernen Volvo. Detta var en viktig utgångspunkt för ledningen vid kapitalmarknadsdagen ifjol. Ser man till det första halvåret så har Volvo som koncern uppvisat en justerad rörelsemarginal på 6,3 procent (12,2). Men 2019 var i backspegeln också ett rekordår på många sätt.

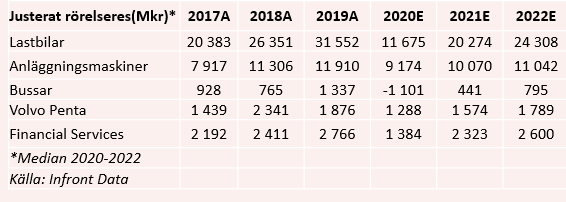

Volvo Bussar, som gjorde en rejäl resultatförbättring under 2019, har under det första halvåret vänt sitt positiva resultat till en förlust. Det är framför allt en kollaps i efterfrågan på långfärdsbussar, som står stilla i dessa tider, som påverkat orderutvecklingen.

Samtidigt så finns det skäl att vara optimistisk. Volvos anläggningsmaskiner såg en stigande orderingång, +11 procent, under det andra kvartalet med en betydande återhämtning i Kina där Volvo har en stark marknadsposition. Det kompenserade för nedgången i andra regioner, Kina idag är världens största marknad för anläggningsmaskiner. Segmentet redovisade en justerad rörelsemarginal på 13,6 procent (15,5) under kvartalet, vilket får anses vara bra i nuvarande marknadsklimat.

Avgörande för Volvos finansiella utveckling är givetvis lastbilssegmentet som ifjol stod för majoriteten av koncernens rörelseresultat. Med nedstängda ekonomier så har det oundvikligen inneburit ett marknadsstopp där det justerade rörelseresultatet under det andra kvartalet föll med 92 procent till 737 Mkr motsvarande en marginal på 1,8 procent (12,6).

Men frågan är om det kan bli så mycket värre. Många ekonomier har börjat öppna upp och på långsikt så är världens behov av infrastrukturinvesteringar mycket stor, likväl innebär e-handeln att transportbehovet ökar. Därtill har Volvos ledning sjösatt ett besparingsprogram som syftar till att effektivisera verksamheter och fokusera ännu mer på elektrifiering och digitalisering med uppkopplade och självkörande fordon och maskiner. Det senare hade Volvo ändå fått göra, oavsett coronapandemin, men nu blir det en chans för ledningen att göra stora förändringar direkt istället för att periodisera under ett antal år.

Att inte glömma är också att Volvo har en mycket stark finansiell ställning i ingångsläget. Vid utgången av det andra kvartalet så uppgick nettokassan till 50,6 miljarder kronr i industriverksamheten (exkluderat pensions- och leasingskulder). Detta skapar möjligheter till forskning och utveckling samt kompletterande förvärv.

Volvo har också erfarenhet av förvärv. Under perioden 1999-2011 så hade bolaget en förvärvsdriven tillväxt där man fokuserade på skalekonomi, synergier och geografisk expansion. Bland de större förvärven under dessa år var bl.a. Renault Trucks och Mack Trucks, men även Nissan Diesel (idag UD Trucks).

Vi ser en stor möjlighet för Volvos ledning att göra kompletterande förvärv i syfte att stärka sina konkurrensförmågor inom elektrifiering och mjukvaruutveckling/digitalisering samt för att konsolidera marknaden. Idag finns det flera uppstickare på fordonssidan och teknikutvecklingen går mycket snabbt. Med nettokassan kan Volvo till viss del vänta in den tekniska utvecklingen och med tiden förvärva mindre bolag som redan lyckats nå en kommersiell framgång och erhållit patent på en viss teknik. Det gör också att man kan balansera riskerna kring bolagets egen forskning och utveckling.

Framtiden kommer också att handla om att utveckla affärsmodeller där Volvo tar ansvar för hela transportlösningar och även här kan Volvo tänkas göra kompletterande förvärv eller ingå i partnerskap. Nyligen så har Volvo inlett samarbeten med Samsung SDI kring batterier och batteriteknik och med Nvidia när det gäller system för autonoma transportlösningar. Fördelen med partnerskap är att man kan säkra den egna företagskulturen som tagit lång tid att utveckla.

Blickar vi till de finansiella utsikterna så bedömer vi som sagt att det värsta är över. Visserligen har kundfinansieringsverksamheten i Volvo gjort stora avsättningar för förväntade kreditreserveringar, vilket är ett tecken på att läget ute hos kunderna är ansträngt. Samtidigt är det svårt att se att den globala handeln, med fokus på konsumtionen, skulle förvärras i takt med att vaccin successivt blir tillgängligt fram till 2024 på globalnivå.

Analytikerkåren delar också denna uppfattning som till nästa år ser en betydande lönsamhetsåterhämtning för samtliga segment. Det gäller framför allt Volvo Bussar som förväntas redovisa ett justerat rörelseresultat på +441 Mkr för 2021 kontra -1101 Mkr för innevarande år.

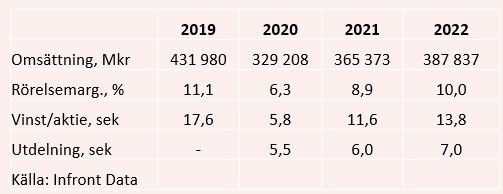

I sin helhet så prognostiserar analytikerkåren att omsättningen ökar med 11 procent till 365 miljarder kr under 2021 och vidare 6 procent till 388 miljarder kr per 2022. Det gör också att rörelsemarginalen under samma period kommer tillbaka till 9 respektive 10 procent får dessa två år. Det ska ställas mot styrelsens mål om att koncernens rörelsemarginal “ska överstiga 10 procent mätt över en konjunkturcykel”. Med andra ord så kommer det dröja ett antal år innan vi är tillbaka på 2019 års toppnivåer.

Att värdera Volvo idag är betydligt enklare än hur det var på vårkanten när visibiliteten var mycket låg, men aktien har å andra sidan återhämtat sig rejält från en bottennotering på under 100 kr i slutet av mars. Att köpa mitt i en kris kan alltså ge bra betalt för den med is i magen. Men för den långsiktige tycker vi inte alls det är försent att köpa Volvo-aktien.

Justerat för nettokassan så värderas rörelsen i skrivande stund till 9 gånger nästa års rörelseresultat, ev/ebit. Det kan ställas mot tillväxten i rörelseresultatet för 2022 som väntas ligga på 19 procent där man antas uppnå en rörelsemarginal på 10 procent. I detta perspektiv ser aktien inte dyr ut. I en mer normal konjunktur- och marknadsmiljö, så som 2019, så anser vi att Volvo ska handlas till en ev/ebit-multipel kring 12 vilket gör att det finns potential även på dagens kursnivåer.

Summa summarum, så borde marknadsförutsättningarna inte bli sämre för Volvo utan snarare bättre i takt med att ekonomier öppnar upp och vaccin blir tillgängligt. Behovet av stora infrastrukturinvesteringar globalt har inte försvunnit och e-handelns framväxt gör att transportbehovet växer kontinuerligt, vilket gynnar Volvo. Med en rejäl kassabuffert så har Volvo dessutom ett starkt ingångsläge där man kan dra nytta av krisen för till exempel interna satsningar men också kompletterande förvärv eller fler partnerskap.

Värderingen har visserligen kommit upp på senare tid men vi tycker det finns uppsida kvar även på rådande kursnivåer där kostnadsbesparingar i övrigt kommer att understödja resultatutvecklingen framöver. Vår rekommendation blir därför köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Volvo B | Köp | 165,15 | - |

")