.png)

.png)

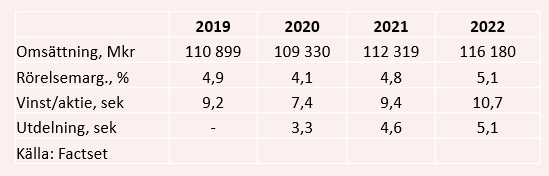

Säkerhetsaktören Securitas lämnade sin delårsrapport i slutet av juli och omsättningen sjönk med 4 procent under det andra kvartalet till cirka 26,5 miljarder kronor.

Vd Magnus Ahlqvist skriver i sitt vd-ord att den extraordinära situationen med coronapandemin påverkade samtliga affärssegment. Den största negativa effekten kunde ses hos Security Service Europe som fick se en snabb nedgång inom flygplatssäkerhet. Detta segment stod för 43 procent av koncernens omsättning ifjol.

Med hjälp av kostnadsbesparingar och statliga bidrag så kunde lönsamhetsnedgången mildras där rörelseresultatet under det andra kvartalet backade med cirka 27 procent till 943 miljoner kr – justerat för jämförelsestörande poster och efter avskrivningar. Det motsvarar en rörelsemarginal om 3,6 procent (4,7). Vinsten per aktie, före jämförelsestörande poster, minskade i ungefär samma omfattning med 29 procent till 1,62 kr per aktie (2,27).

Till det positiva så lyfter vd Magnus Ahlqvist fram att kassaflödet förbättrats rejält och detta exkluderat för effekterna av den indragna utdelningen för 2019 och coronarelaterade statliga stödåtgärder. Det fria kassaflödet, efter finansnetto och inkomstskatt, uppgick till hela 2,4 miljarder kr (0,6) vid utgången av det andra kvartalet.

Den viktigaste åtgärden hos ledningen under året har varit att initiera ett kostnadsbesparingsprogram p.g.a. coronapandemin och osäkerheten gällande lönsamheten i delar av verksamheten. Efter en utvärdering så har ledningen nu identifierat ett flertal förbättringsområden, vilket kommer att bidra till rörelseresultatet framöver.

Besparingsprogrammet väntas löpa under de kommande 12 månaderna med en uppskattning om 350-500 miljoner kr i omstruktureringskostnader och med en återbetalningstid på cirka två år. Besparingarna förväntas ha en positiv effekt med början i det fjärde kvartalet i år.

Finns det skäl för aktieägare att vara oroliga kring framtiden? Vi tycker inte det. En viktig faktor är att vi inte tror att det kan bli så mycket värre. Swedavia, som är ett statligt ägt bolag och som driver tio av Sveriges största flygplatser, redovisade i sin halvårsrapport i juli att resande till eller från Swedavias flygplatser minskat med 97 procent under det första halvåret. Det är riktigt illa, men den viktigaste observationen är dock att “marknaden går mot ett nytt normalläge med nya förutsättningar efter pandemin”.

Med andra ord så borde vi förväntas oss en gradvis normalisering av antalet passagerare och därmed även att efterfrågan för flygplatssäkerhet kommer tillbaka. Det kommer att hjälpa Securitas på lönsamhetsfronten samtidigt som marknaden inte borde förvärras då många länder redan vidtagit mycket kraftiga pandemiåtgärder och dessutom sjösatt stora ekonomiska stimulanspaket. Ovan kommer att ge vind i seglen för Securitas och när ett vaccin till slut finns tillgängligt så borde marknadsläget inte längre vara extraordinärt.

Analytikerkåren förväntar sig också en normalisering under 2021 där omsättningen bedöms öka med närmare 3 procent till 112 miljarder kr och rörelsemarginalen expanderar till 4,8 procent. Det är inte alls ett orimligt antagande då Securitas under perioden 2017-2019 rapporterade en rörelsemarginal i snitt om 4,7 procent, och att ledningen nu initierat ett storskaligt kostnadsprogram som ger en positiv effekt redan i det fjärde kvartalet i år.

Under perioden 2017-2019 så värderades Securitas till ett p/e-tal på 18 gånger i snitt. Det kan ställas mot att aktien nu handlas till ett p/e-tal på 13,5 eller, justerat för skuldsättning, ev/ebit 11 gånger för nästa års vinst. Ifjol värderades Securitas till 14 gånger ev/ebit. Och med en vinsttillväxt per aktie på cirka 20 procent i snitt för perioden 2021-2022 så tycker vi värderingen är attraktiv och som i grunden vilar på en realistisk prognos.

Den attraktiva värderingen bekräftas i övrigt av att EQT nyligen valt att kliva in som investerare i Securitas.

Summa summarum, så finns det inga indikationer på en strukturellt försvagad efterfrågan utan marknadsläget är extraordinärt. Givet detta så är vi bekväma med att luta oss mot den finansiella historiken för värderingen och som tydligt pekar mot en uppsidepotential i aktien. Vi lämnar därför en köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Securitas B | Köp | 132,35 | - |