.png)

Verkstadsbolaget Trelleborg lämnade sin delårsrapport i slutet av juli och där omsättningen för det andra kvartalet backade med 18 procent till 7,7 miljarder kronor på grund av en svag marknadsutveckling i spåren av coronapandemin. Med tappade volymer så sjönk även rörelseresultatet med närmare 30 procent till 942 miljoner kr under samma period - motsvarande en rörelsemarginal om 12,3 procent (14,1).

Ser man till affärsområdena så var marknadssituationen för områdena Trelleborg Industrial Solutions och Trelleborg Sealing Solutions likartad med stor påverkan från coronapandemin i flertalet regioner. Dessa affärsområden stod för drygt 60 procent av omsättningen under 2019. Peter Nilsson skriver i sitt vd-ord att flera marknadssegment upplevde en kraftig nedgång i aktiviteten och lyfter särskilt fram situationen inom flyg- och fordonsindustrierna.

Peter Nilsson (Trelleborg)

Inte heller affärsområdet Trelleborg Wheel Systems kunde undgå coronapandemin där flera kunder stängde sina produktionsanläggningar. En ljusglimt kunde dock ses då leveranser av lantbruksdäck till eftermarknaden utvecklades i positiv riktning.

Samtidigt har ledningen inte suttit still. Under det andra kvartalet stärktes det operativa kassaflödet med 37 procent till 1,4 miljarder kr där man aktivt anpassat rörelsekapitalet till den lägre försäljningen och vidare minskat på investeringar i anläggningstillgångar.

På kostnadssidan så har ledningen även fokuserat på åtgärder kopplat till produktions- och säljstrukturer i syfte att förbereda organisationen inför en ny marknadssituation efter pandemin. För innevarande år så förväntas kostnader för omstruktureringar att uppgå till 700 miljoner kr, jämfört med tidigare kommunicerade kostnader om 300 miljoner kr. Besparingarna väntas uppgå till 700 miljoner kr på årsbasis med full effekt från år 2022.

För investerare så är huvudfrågan hur efterfrågan kommer att påverkas på både kort- och långsikt av coronapandemin. Detta är fortsatt en osäkerhet för Trelleborg. Givet att omstruktureringskostnaderna nu växer ytterligare så tolkar vi det som att osäkerheten dessutom ökat. Men vi uppskattar också att ledningen vidtar stora åtgärder.

I marknadsutsikterna så bedömer bolaget att efterfrågan i det tredje kvartalet kommer att vara något bättre än det andra, justerat för säsongsmässiga variationer. Men man noterar som sagt att osäkerheten kring efterfrågan fortsatt är betydande framöver. Att Trelleborgs ekonomi- och finansdirektör Ulf Berghult väljer att lämna just i år, efter åtta år på posten, är i övrigt en dålig signal. Ersättare blir Fredrik Nilsson, med erfarenhet från AAK, som tillträder under det första kvartalet 2021.

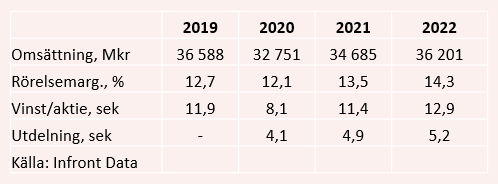

Analytikerkåren förväntar sig en återhämtning under 2021 där omsättningen antas öka med närmare 6 procent och rörelsemarginalen expanderar till 13,5 procent. Det är en högre lönsamhet än 2019 då Trelleborg redovisade en marginal på 12,7 procent.

Kostnadsbesparingar kan dock förbättra lönsamheten framöver kombinerat med fler förvärv som skapar synergier. Ledningen har som finansiella mål att försäljningstillväxten, över en konjunkturcykel, ska ligga på 5-8 procent och att rörelsemarginalen ska ligga på 15 procent och däröver. Lönsamhetsmålet har dock inte uppnåtts under de senaste tre åren och analytikerkåren antar heller inte detta fram till 2022.

Under perioden 2017-2019 så värderades Trelleborg till ett p/e-tal på 14,5 gånger i snitt. Det kan ställas mot att bolaget väntas redovisa ett p/e-tal på 14 gånger nästa år. Visserligen förväntar sig analytikerkåren att vinsten per aktie ska öka med över 40 procent under 2021, men vinsttillväxten normaliseras till drygt 10 procent år 2022. Om prognosen står sig för nästa år så är det givetvis positivt för aktien.

Aspekt att beakta är fortsatt osäkerheterna kring de långsiktiga effekterna av coronapandemin för efterfrågan. Det gör att vinstvisibiliteten är svagare än historiskt.

Sammanfattningsvis så är Trelleborg-aktien inte dyr men osäkerheter finns och värderingen bedöms som ganska rimlig givet vinstvisibiliteten. Vi ger därför en neutral rekommendation denna gång.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Trelleborg B | Köp | 161,60 | - |