Augusti månads inflationsutfall är det sista som kommer Riksbanken till del innan det penningpolitiska beskedet den 22 september. I det utfall som publicerades under torsdagsmorgonen finns förvisso några halmstrån om banken kan gripa efter men som helhet fortsätter inflationsutfallen att gäcka dem.

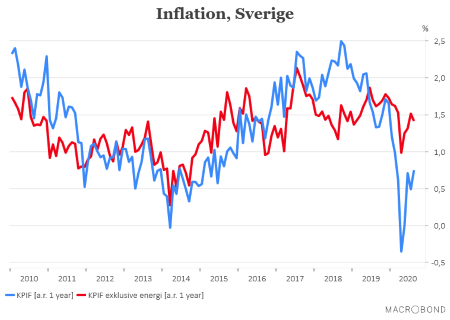

KPIF-inflationen, där effekten av räntesatsförändringar räknas av och som är Riksbankens inflationsmål, steg i augusti till 0,7 procent efter att under delar av våren legat under nollstrecket och i juli legat på 0,5 procent. Inflationsutfallet hamnade därmed på analytikernas konsensusprognos men en bra bit över Riksbankens egen prognos om en inflationstakt på mer måttliga 0,3 procent.

Det var framför allt stigande energipriser som bidrog till prisuppgången mellan juli och augusti och den kan noteras att KPIF exklusive energi faktiskt sjönk från 1,5 procent i juli till 1,4 procent. Det här måttet på inflationen har blivit ett allt mer populärt mått för Riksbanken att referera till som tecken på det underliggande inflationstrycket i svensk ekonomi. Här hamnade utfallet en tiondel över Riksbankens prognos på 1,3 procent.

Så även om inflationsutfallen fortfarande ligger och tuggar långt under Riksbankens inflationsmål på 2 procent så kan Riksbanken ändå glädjas åt att utfallen ligger över deras prognoser från inledningen av juli. Allt annat lika så talar det förstås för att Riksbanken inte kommer att genomföra någon räntesänkning i samband med septembermötet.

På längre sikt fortsätter däremot inflationsproblemen att hopa sig för banken.

Visserligen har kronförstärkningen numera kommit av sig men den är fortfarande knappt 4 procent starkare från månadskiftet (handelsvägt). Så även om Riksbanken (läs Per Jansson) under senare tid tonat ner kronkursens betydelse för inflationsutvecklingen så är en starkare krona knappast något som Riksbanken önskar sig ur inflationssynpunkt. Kronkursen ligger dessutom redan idag på nivåer som banken räknade med först skulle uppnås någon gång mot slutet av 2022.

En annan, och mer betydande faktor för Riksbankens möjligheter att få upp inflationen, är den synnerligen svaga löneutvecklingen. Löneökningarna låg under första halvåret en bit under 1,5 procent. Det här beror förstås delvis på att årets löneförhandlingar satts på paus under Corona-krisen. Nu startas löneförhandlingarna men det är väl mycket få som tror på några större löneökningar under de kommande åren. Konsensusprognosen ligger runt 2,0 procent i löneökningar de kommande två åren.

Mycket talar därför för att Riksbanken ligger för högt med sina inflationsprognoser för de kommande åren. Och då räknar ändå Riksbanken med att KPIF-inflationen ändå inte når upp till målet under de närmaste tre åren. Under nästa vår väntas dock inflationen tillfälligt landa runt inflationsmålet men det beror i huvudsak på baseffekter från de låga inflationstal som vi såg den här våren.

På kort sikt betyder inflationsutfallet för augusti att lagd penningpolitik ligger och att vi högst sannolikt har en mycket lång period med nollräntor framför oss. Däremot verkar steget till att banken på nytt introducera negativa räntor var fortsatt stort. Även om det förstås, för att använda riksbanksspråk, inte kan uteslutas.

På finansmarknaden var reaktionerna efter inflationsutfallet mycket små.