.png)

Försvarskoncernen Saab har under de senaste sex åren gynnats av en försämrad omvärldsbild med ökade geopolitiska spänningar. Rysslands agerande i sitt närområde och andra regionala konflikter har bidragit till ökad efterfrågan på avancerad militärutrustning.

Aktiekursutvecklingen var också positiv under perioden 2014-2017 där Rysslands annektering av Krimhalvön, med den viktiga flottbasen Sevastopol, fick ett stort fokus och politiker började inse att försvarsanslagen måste öka. Men under perioden 2018-2019 så har Saab drabbats av ett försämrat kassaflöde med nyemission 2018, och man har vidare inte levt upp till förhoppningarna om att nå en rörelsemarginal på 10 procent. Ett mål som varit aktuellt sedan år 2011.

Investeringar i produktion och rörelsekapital har varit stora samtidigt som den snabba teknikutvecklingen gjort att Saab även behövt göra betydande satsningar inom forskning och utveckling. Bara under 2019 investerade Saab 7,6 miljarder kronor i forskning och utveckling där till exempel cybersäkerhet blivit en ny affärsenhet. Det motsvarar cirka 21 procent av fjolårets omsättning.

Nyckelfrågan är givetvis vad vi kan förvänta oss framöver. Efter nästan 10 år vid vd-rodret så lämnade Håkan Buskhe ifjol över denna roll till Micael Johansson som arbetat på Saab sedan 1985 och under de senaste tre åren varit vice vd. Vi räknar därmed inte med några stora förändringar i ledningens strategi.

Foto: Vd Micael Johansson (Saab)

Men i årsredovisningen för 2019 skriver vd Micael Johansson att Saab nu går in i en leveransfas i några av bolagets stora program där det uppbyggda rörelsekapitalet ska börja levereras. Detta förväntas i sin tur bidra till stärkta kassaflöden, kapitaleffektivisering och därmed förbättrad avkastning.

2020 har dock inte blivit året där detta kan ses infrias i stor omfattning. Samtidigt så har omsättningen och rörelseresultatet ändå inte försämrats mot bakgrund av coronapandemin. Under det andra kvartalet så ökade omsättningen med 5 procent till 8,8 miljarder kronor drivet av en fortsatt god exekvering och ökning av leveranser inom flera affärsområden som t.ex. Dynamics (understödsvapen, missilsystem och torpeder) och Surveillance (radarsystem, självskyddssystem och system för elektronisk krigföring).

Rörelsemarginalen var robust för det första halvåret om 7,2 procent (7,2) och för andra kvartalet om 7,4 procent (7,5). Micael Johansson skriver i sitt vd-ord att den negativa påverkan inom den civila verksamheten kompenserades med högre volymer inom den försvarsrelaterade verksamheten och kostnadsbesparingar.

Till det riktigt positiva så ökade orderingången under första halvåret med 45 procent till 14 miljarder kr varav tillväxten under det andra kvartalet låg på hela 77 procent. Ökningen förklaras till stor del av en fortsatt god efterfrågan på försvarsrelaterade produkter och lösningar där Saab tecknat flera stora och medelstora ordrar. Tillväxten på mindre ordrar var 9 procent.

Orderingången under andra kvartalet bestod bland annat av supportkontrakt för Gripen och SK60 till Sverige, order inom flygburet sensorsystem samt order från USA, Estland och Lettland på Carl-Gustafsystem.

Det operationella kassaflödet förbättrades också under det andra kvartalet till 1,8 miljarder kronor från att under samma period ifjol sjunkit till -779 miljoner. Betalningsmilstolpar från stora program likväl erhållna anstånd relaterade till skatter och avgifter påverkade utvecklingen.

Blickar vi framåt till 2021-2022 så tycker vi inte marknadscaset har förändrats där ökade geopolitiska spänningar gör att fler länder väljer att öka sina försvarsförmågor. Avgörande för den finansiella utvecklingen för Saab är efterfrågan för Gripen, det nya skolflygplanet T-7A, ubåten A26, bolagets radarportfölj inklusive Global Eye och den nya generationen av understödsvapnet Carl-Gustaf. I årsredovisningen för 2019 så skriver vd Micael Johansson att “10-procentsmålet ska nås” med hänvisning till rörelsemarginalen.

Foto: Ubåten A26 (Saab)

En stor möjlighet för Saab är också att stuva om i forsknings- och utvecklingsportföljen. I början av 2019 fanns det över 600 produkter och vd Micael Johansson har konstaterat att man kan frigöra resurser med färre produkter och fokusera på de kärnområden som står för volym idag och i framtiden. En mer slimmad portfölj som ger konkret påverkan på lönsamheten kan förbättra den finansiella profilen.

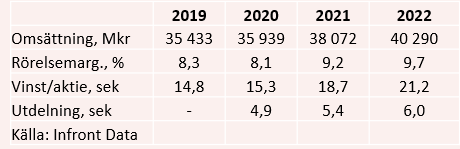

De analytiker som bevakar Saab räknar med att innevarande år slutar med drygt 1 procent i omsättningstillväxt och en vinsttillväxt per aktie om 3 procent.

Nästa år väntas en återgång med en mer normal omsättningstillväxt på cirka 5-6 procent, vilket även gäller för 2022. Det är i linje med ledningens målsättning där den organiska försäljningstillväxten i genomsnitt ska uppgå till 5 procent per år över en konjunkturcykel. Rörelsemarginalen väntas samtidigt expandera till 9,2 respektive 9,7 procent. Vi tror också det kommer att bli en successiv resa mot 10 procent i rörelsemarginal.

Justerat för skuldsättningen värderas rörelsen till 11 gånger nästa års rörelseresultat, ev/ebit. Det kan ställas mot tillväxten i rörelseresultatet för perioden 2021-2022 som i snitt väntas ligga på 18 procent. I det perspektiv ser aktien billig ut som ifjol handlades till 17 gånger rörelseresultatet. Saab-aktien handlas dessutom under analytikerkårens samlade riktkurs på cirka 330 kr. Det motsvarar en uppsida på över 20 procent i skrivande stund.

En diskussionsfråga är om Saab straffas när stora institutioner väljer att investera utifrån ESG-faktorer. Syrelseordförande i Saab, Marcus Wallenberg, lyfter i årsredovisningen för 2019 fram att bolaget fokuserar på hållbarhets- och miljöfrågor i sitt värdeskapande.

Summa summarum, så har marknadscaset inte förändrats i Saab där många länder behöver rusta upp sina försvarsförmågor i ett längre perspektiv. Och med en värdering som är ganska förlåtande så tycker vi det finns uppsidepotential i aktien. Vår rekommendation blir köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SAAB B | Köp | 265,00 | - |